文件列表:

中泰证券:医药生物行业2023三季报总结之CRO、CDMO:轻舟正过万重山,底部区域建议积极配置.pdf |

下载文档 |

资源简介

>

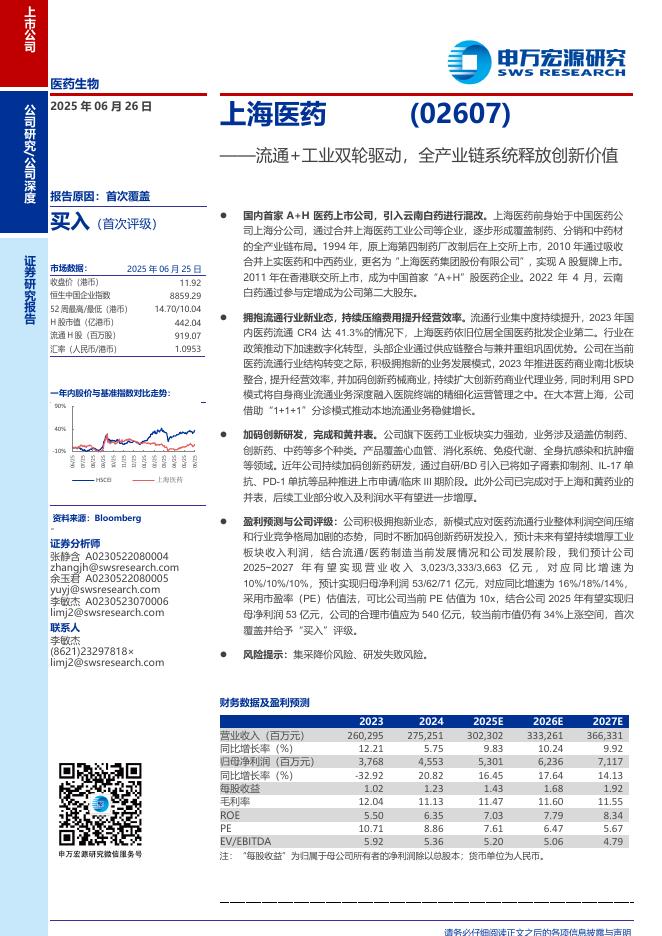

投资要点2023年CRO、CDMO板块三季报完美收关,我们选取具有代表性、市场关注度高的22只CRO与CDMO创新药产业链核心标的分别组成CRO与CDMO板块,对各项指标进行解读,发掘数据背后的行业趋势。2023Q1-Q3板块受大订单基数、全球投融资波动、汇率等影响,增速略有放缓。1)头部公司剔除大订单扰动业绩持续强劲:2023Q1-Q3CRO、CDMO收入+1.3%,归母-9.9%,扣非归母-3.0%,其中头部公司药明康德、凯莱英剔除大订单影响后收入增长分别为+23.4%、+24.5%。2)分季度看,受大订单基数影响,单季度增长出现波动,2023Q3收入-4.6%,归母-16.4%,扣非-11.0%,我们预计随着大订单交付完毕,基数影响逐步消退,表观有望逐步恢复。3)盈利能力:毛利率稳步提升,净利率及扣非净利率略有下降,2023Q1-Q3CRO、CDMO核心标的板块整体毛利率为42.2%(+1.4pp),净利率与扣非净利率分别为约23.5%(-2.9pp)与21.4%(-0.9pp);4)产能不断落地,新建产能逐步放缓:2023Q1-Q3固定资产+29.5%、在建工程+4.5%,较过

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-05 更新 13 页

2025-07-05 更新 298 页

2025-07-05 更新 188 页

2025-07-05 更新 29 页

2025-07-05 更新 28 页