文件列表:

开源证券:太极集团(600129)-公司信息更新报告:2023Q2工业收入保持快速增长,整体盈利能力稳健.pdf |

下载文档 |

资源简介

>

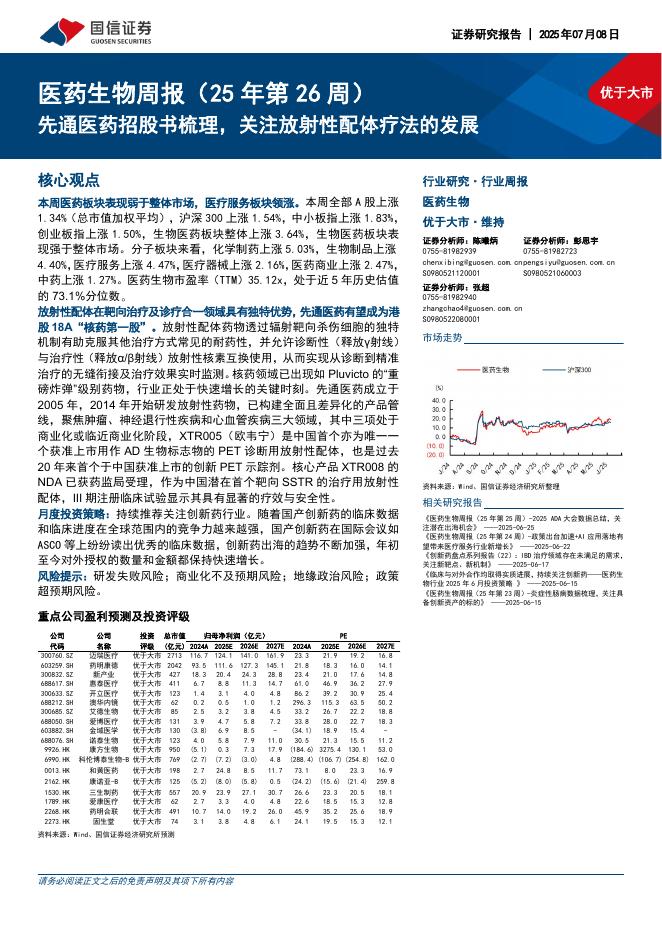

太极集团(600129)2023Q2收入保持快速增长,盈利能力稳健,维持“买入”评级8月24日,公司发布2023年半年度报告:2023Q2收入46.24亿元(+24.45%),其中工业收入31.84亿元(+32.61%),商业收入23.81亿元(+7.71%),工业增速高于30%的增速预期。利润方面,2023Q2毛利率为49.34%(同比+5.12pct),环比下降1.66pct主要系盈利能力更强的工业收入占比下降3.81pct(2023Q1藿香和急支糖浆在疫情诊疗中需求增加),但从行业自身盈利能力来看,工业和商业毛利率各自稳定在64%+、8%+的水平上。公司费用控制较好,2023Q2销售费用率增加1.31pct,主要系销售费用投入更高的工业收入占比提升4.24pct,管理费用率、财务费用率则皆下降0.5-1pct,研发费用率同比提升0.38pct。公司2023Q2归母净利润3.30亿元(+210.81%),归母净利率为7.14%(同比+4.28pct,环比+1.84pct),盈利能力稳步向上,我们维持2023-2025年盈利预测,预计2023-2025年归母净利润分别为9.33/12

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 13 页

2025-07-10 更新 12 页

2025-07-10 更新 19 页

2025-07-10 更新 17 页

2025-07-10 更新 55 页