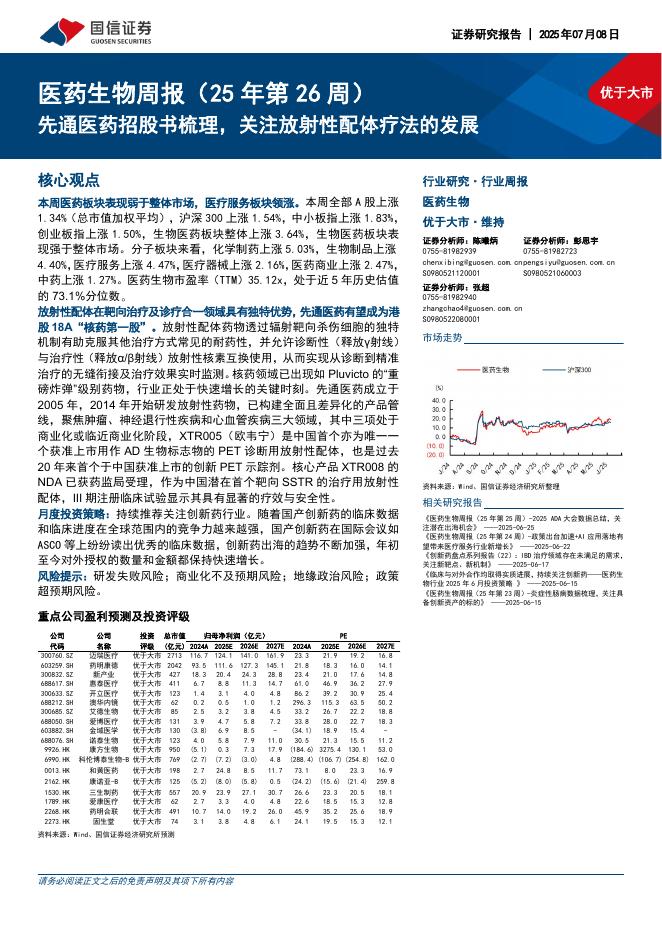

文件列表:

开源证券:博雅生物(300294)-公司信息更新报告:业绩符合预期,血制品业务持续增长.pdf |

下载文档 |

资源简介

>

博雅生物(300294)业绩符合预期,维持“买入”评级8月21日,公司发布2023年半年报,2023上半年实现营业收入15.41亿元,同比增长10.16%;实现归母净利润3.26亿元,同比增长16.88%;实现扣非归母净利润2.57亿元,同比增长3.97%。我们维持2023-2025年收入预测为24.57/20.16/21.28亿元;维持2023-2025年归母净利润预测为5.29/5.89/6.96亿元。2023-2025年的EPS为1.05/1.17/1.38元,当前股价对应PE分别为29.1/26.1/22.1,维持“买入”评级。血制品业务持续增长,前景可期2023年上半年,公司血制品业务营收7.62亿元,同比增长10.03%;细分产品中,人血白蛋白营收2.25亿元,同比增长7.83%;静注人免疫球蛋白营收2.57亿元,同比增长20.36%;人纤维蛋白原营收2.11亿元,同比下降6.08%;新产品逐步放量,PCC销售收入0.23亿元,同比增长106.89%。我们预计随着公司学术推广和营销工作的持续推进,人凝血酶原复合物、人凝血因子Ⅷ等产品也有望逐步放量,为公司后续增长提供动力。在

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-11 更新 13 页

2025-07-11 更新 12 页

2025-07-11 更新 19 页

2025-07-11 更新 17 页

2025-07-11 更新 55 页