文件列表:

东方财富证券:丸美股份(603983)-2023年中报点评:抖快线上渠道延续高增,费用投放导致利润率阶段承压.pdf |

下载文档 |

资源简介

>

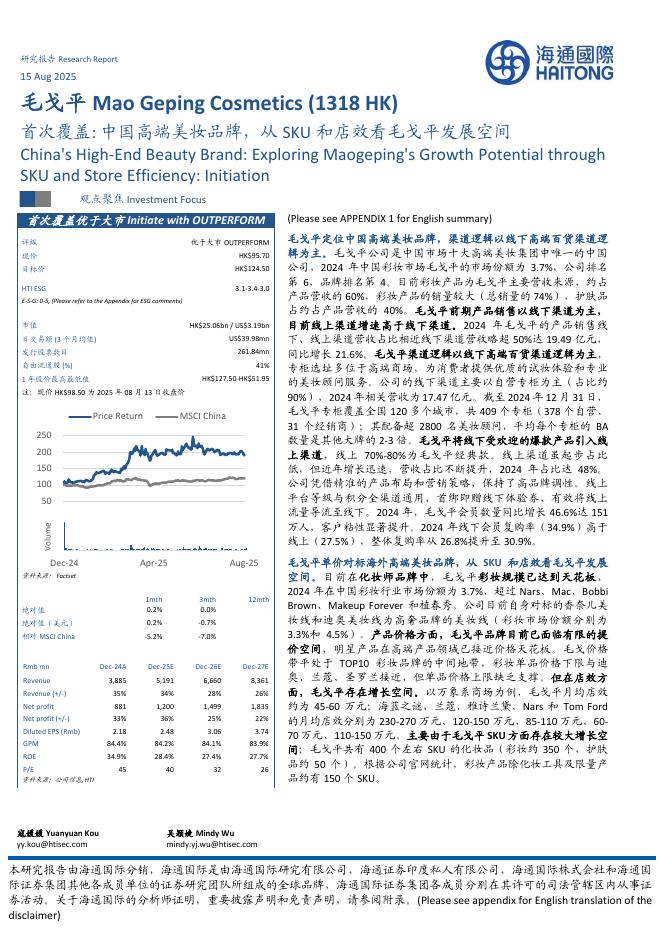

丸美股份(603983)【投资要点】公司发布2023年半年报。23H1公司实现营收10.59亿元(+29.6%),归母净利1.31亿元(+11.6%),扣非归母净利1.19亿元(+17.6%)。单季度看,23Q2实现营收5.83亿元(+34.1%),归母净利0.52亿元(+0.82%),扣非归母净利0.45亿元(+2.57%)。毛利率稳中有升,线上投放导致净利率阶段性承压。23H1年公司毛利率70.12%(+0.9pct),微增主要系高客单产品结构调整,叠加成本控制力度加强,单Q2为71.31%(-0.1pct);23H1净利率12.3%(-2.0pct),单Q2为8.93%(-2.9pct),主要系线上投流费用增加。销售/管理/研发费用率各48.48%/4.47%/2.74%,同比各+4.38/-1.86/-0.28pct,其中销售费用同增42.5%,单Q2销售费率同比提升3.43pct至53.36%,主要系618营销投放及流量成本高涨。抖快线上渠道持续发力,线下消费恢复不及预期。①分品类:眼部/护肤/洁肤/彩妆各实现收入2.2/4.2/1.0/3.1亿元,同比各+14.5%/+2.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-23 更新 30 页

2025-08-23 更新 47 页

2025-08-23 更新 8 页

2025-08-23 更新 21 页

2025-08-23 更新 78 页