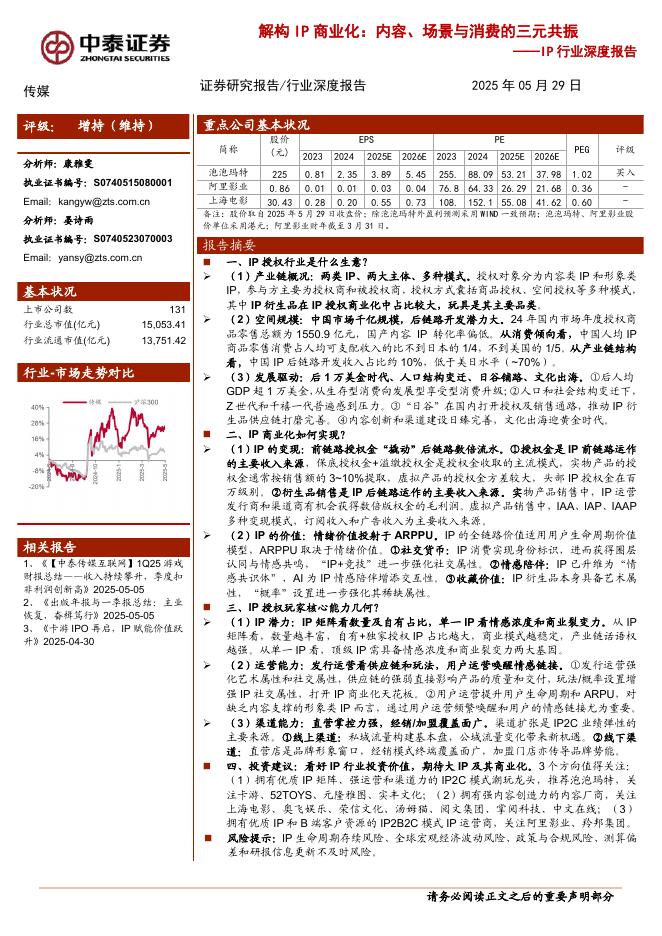

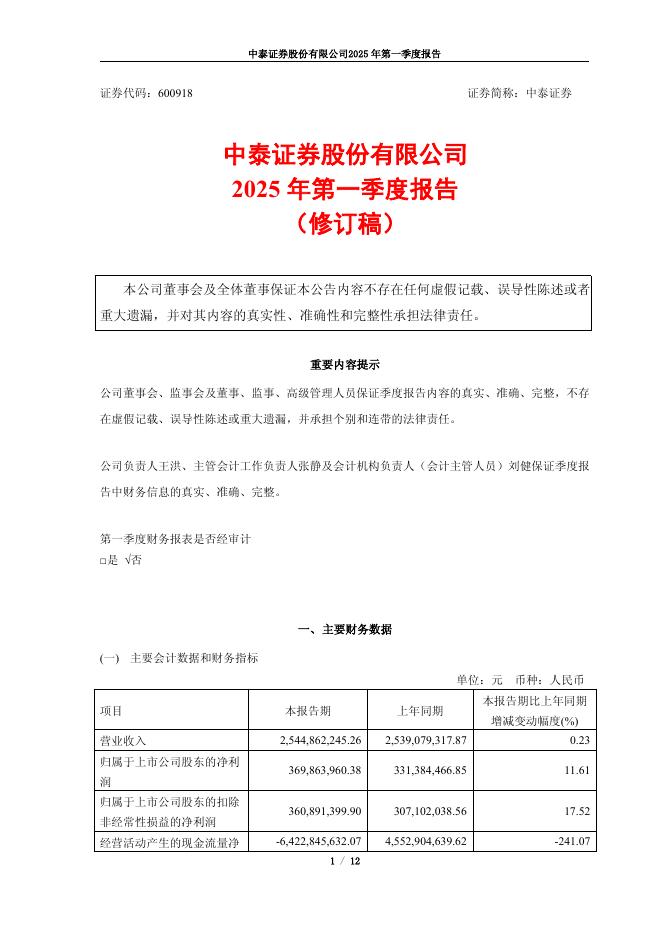

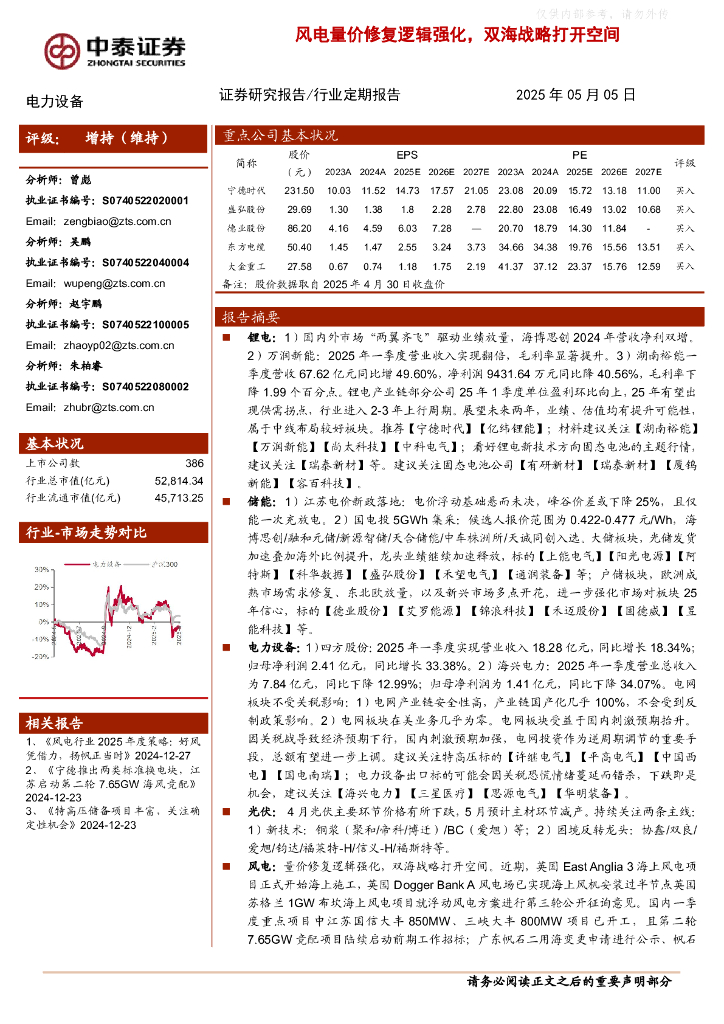

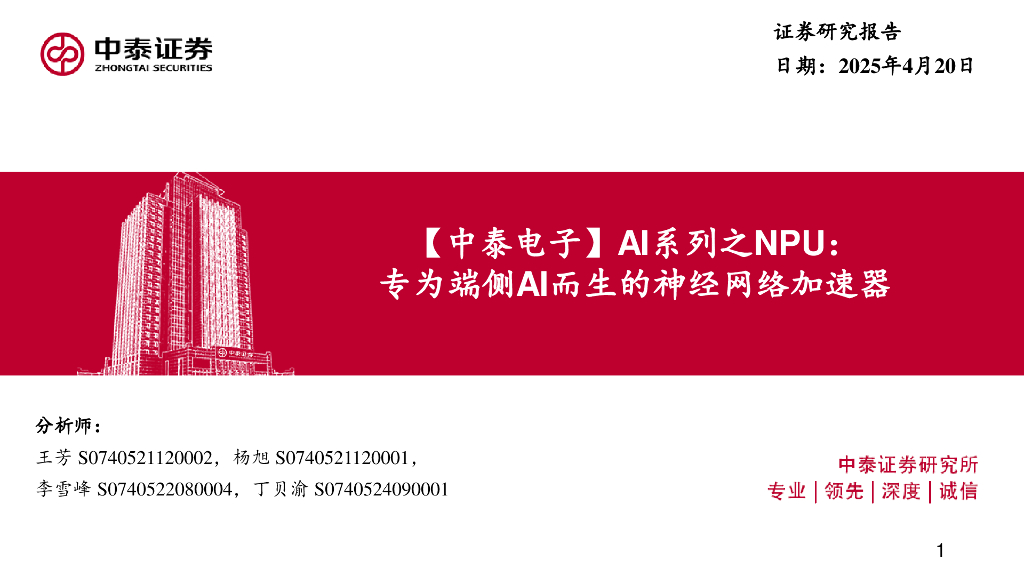

文件列表:

中泰证券:祥明智能(301226)-深化管理变革,“电机+”战略推动下游拓展.pdf |

下载文档 |

资源简介

>

祥明智能(301226)投资要点事件:公司发布2023年半年报,2023H1实现营业总收入3.15亿元,同比下滑3.22%;实现归母净利润0.30亿元,同比下滑9.48%;实现扣非后归母净利润0.30亿元,同比增长5.23%。盈利能力稳定,费控能力有所改善:2023年上半年,在房地产行业承压背景下,HVACR业务拖累公司整体业绩收入。分产品来看,交流异步电机、风机作为公司的主要收入来源,2023H1毛利率相较于2022H1有小幅改善,公司整体毛利率实现21.63%,相较于2022H1提升0.28pct,整体盈利能力稳定。费用率方面,2023H1销售费用率为1.90%,相较于2022H1下降0.25pct,管理费用率为4.44%,相较于2022H1下降0.47pct,公司费控能力稳中有增。以“电机+”为发展方向,积极拓展下游行业:公司产品覆盖微特电机(交流异步电机、直流有刷电机、直流无刷电机)和风机(离心风机、横流风机、轴流风机、特种定制风机)两大类,以“电机+”为发展方向,积极推动产品智能化、无刷化、高效化发展。同时结合产品特点进行多领域应用开发,形成下游覆盖HVACR、交通车辆、通信

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-07-01 更新 54 页

2025-07-01 更新 34 页

2025-07-01 更新 12 页

2025-07-01 更新 18 页

2025-07-01 更新 60 页