文件列表:

国金证券:比亚迪23Q3业绩预告点评:23Q3业绩超预期,盈利能力大幅提升.pdf |

下载文档 |

资源简介

>

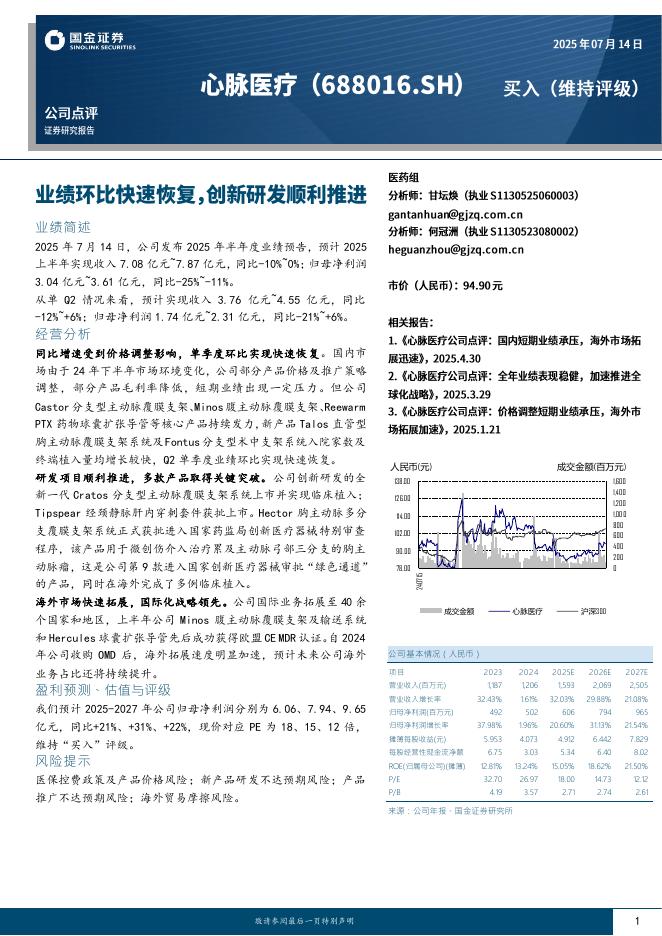

比亚迪(002594)业绩简评10月17日,比亚迪发布23Q3业绩预告,行业竞争加剧背景下,公司产品销量持续创新高,稳居全球新能源汽车销量第一。此外得益于产业链成本有所下降、产品出海拓展顺利、公司规模优势及成本控制等因素,盈利能力大幅提升:1)23Q1-Q3预计归母净利润205.0-225.0亿元,同比+120.16%-141.64%;23Q3单季预计归母净利润95.46-115.46亿元,预计同比+67.0%~+102.0%,环比39.9%~69.2%。经营分析1)单车净利持续提升,未来持续看好。23Q3单车中枢净利11.6k元,环比23Q2(8.7k/车)增加2.9k元。主要系产品高端化布局成果初显,规模效应优势进一步提升,供应链整合压低成本,产业链成本持续回落。2)新车周期强势依旧,放量车型持续投放。海豹DM-i、仰望等车型已于Q3上市。新车型宋L预计Q4上市,有望带动新的增长。高定位车型的推出有望持续改善产品结构,抬高盈利。预计23-25年销量300/380/460万辆,同比增速+60%/+26.7%/+21%。3)技术革新促进公司品牌持续向上,高端车加速放量,预计单车净利持续

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-21 更新 4 页

2025-07-21 更新 19 页

2025-07-21 更新 28 页

2025-07-21 更新 18 页

2025-07-21 更新 48 页