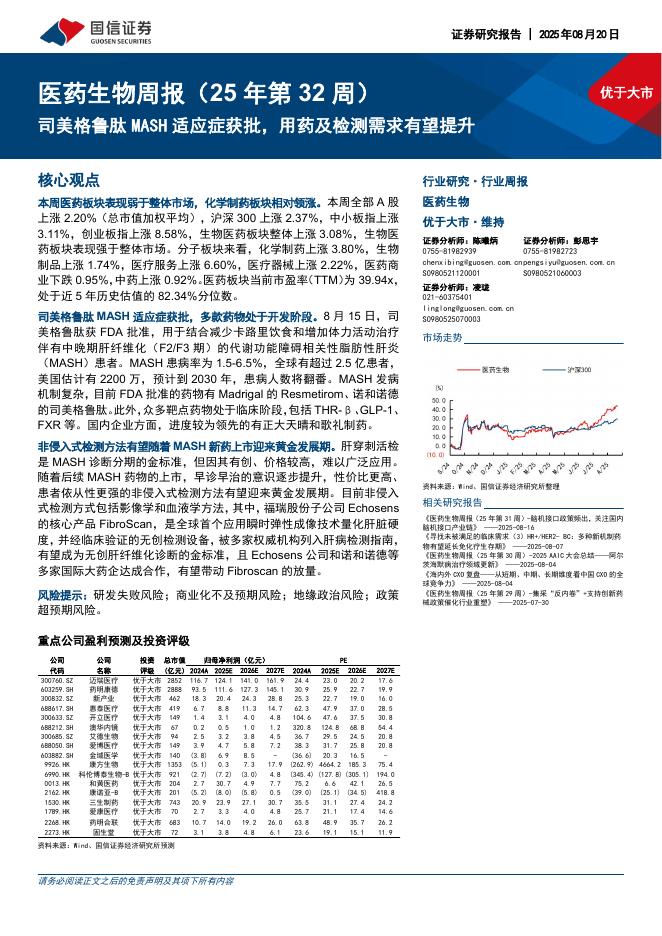

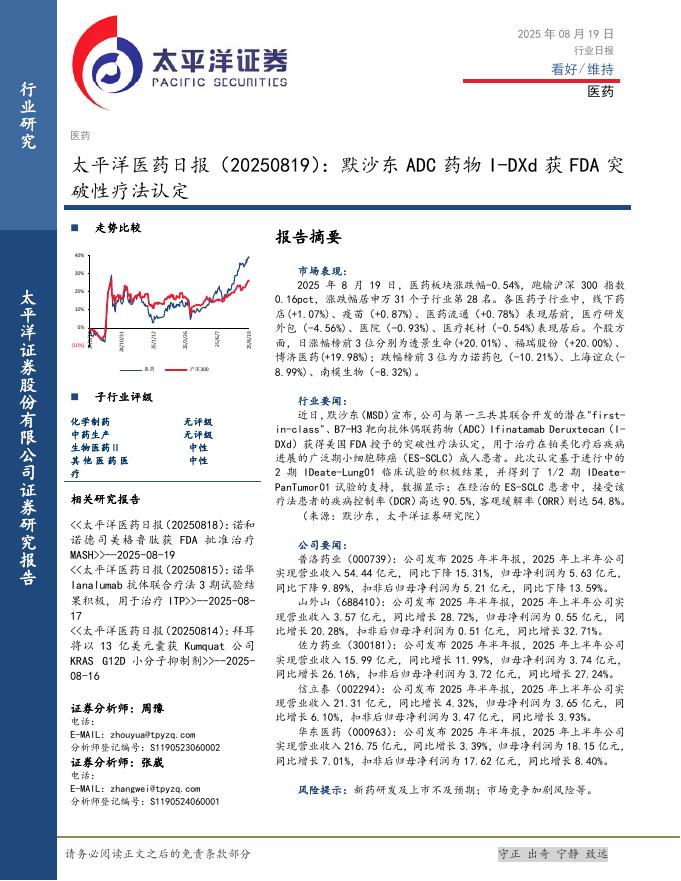

文件列表:

中银证券:医药生物行业十月份投资策略:估值再平衡已近尾声,看好医疗器械板块前景.pdf |

下载文档 |

资源简介

>

目前估值再平衡已逐步结束,板块进入健康平稳发展时期,具备较大反弹空间。我们未来看好的方向包括:医疗器械、CRMO、医药零售、血制品、创新药及低估值综合性药企。再平衡接近尾声,板块修复情绪随时可能出现。我们将2022年定位为医药板块的估值再平衡之年,在我们的2022年度策略报告《泡沫挤压下的再平衡》、2季度策略报告《泡沫释放,行业在再平衡中趋向稳定》中明确提出:医药创新投资进入相对理性的新阶段。泡沫被挤压之后医药板块更健康,估值再平衡阶段已接近尾声,未来行业呈现相对稳态,我们未来看好的方向包括:医疗器械、CRMO、医药零售、血制品、创新药及低估值综合性药企。估值目前已接近底部,反弹空间较大。2019-2020年,在领涨板块CRMO、原料药、医疗服务、品牌中药等板块的带领下,申万医药生物指数取得117%的涨幅(区间最高涨幅高达136%),取得明显的相对收益,区间估值一度达到历史极大值,2019.06-2020.06医药板块估值扩张了55.44%,其中生物制品估值扩张了87.6%,医疗器械估值扩张了81.1%,医疗服务(含CRMO)估值扩张了141.76%。2021年下半年开始,医药板块进入

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-20 更新 20 页

2025-08-20 更新 3 页

2025-08-20 更新 52 页

2025-08-20 更新 34 页

2025-08-20 更新 32 页