文件列表:

开源证券:东诚药业(002675)-公司信息更新报告:业绩符合预期,核药板块阶段性成果显著.pdf |

下载文档 |

资源简介

>

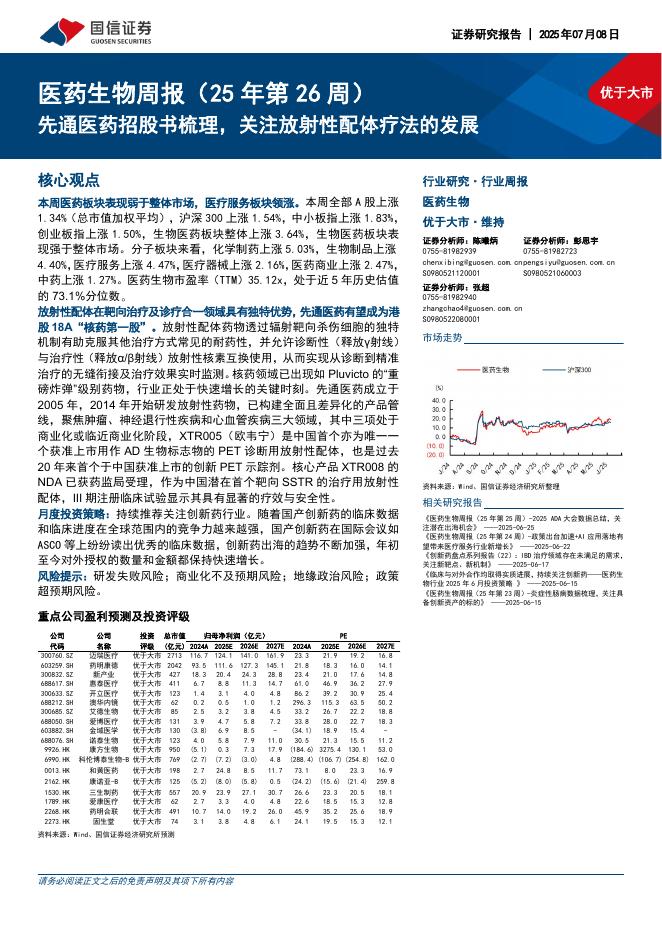

东诚药业(002675)业绩符合预期,维持“买入”评级2023年8月23日,公司发布2023年半年报,2023H1实现营业收入17.85亿元,同比增长1.13%;实现归母净利润1.84亿元,同比增长9.23%;实现扣非归母净利润1.73亿元,同比增长6.21%;报告期内,核药业务板块销售收入5.02亿元,同比增长19.18%,其中重点产品18F-FDG注射液实现收入2.15亿元,同比增长18.48%;云克注射液实现收入1.24亿元,同比增长22.66%。原料药业务板块销售收入9.53亿元,同比下降11.85%,其中重点产品肝素类原料药实现收入7.92亿元,同比下降14.94%;制剂业务板块销售收入2.63亿元,同比上升18.44%。我们维持2023-2025年的归母净利润预测为4.06/4.92/5.61亿元,2023-2025年的EPS为0.49/0.60/0.68元,当前股价对应PE分别为28.4/23.4/20.5倍,考虑到公司积极布局核医疗全产业链,核药产品管线丰富,后续众多产品有望逐步落地,维持“买入”评级。蓝纳成加码创新研发,核药板块阶段性成果显著在核药领域,公司以蓝纳成为

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-11 更新 13 页

2025-07-11 更新 12 页

2025-07-11 更新 19 页

2025-07-11 更新 17 页

2025-07-11 更新 55 页