文件列表:

首创证券:云天化(600096)-公司简评报告:产销量同比提升,产品价格下滑拖累全年业绩.pdf |

下载文档 |

资源简介

>

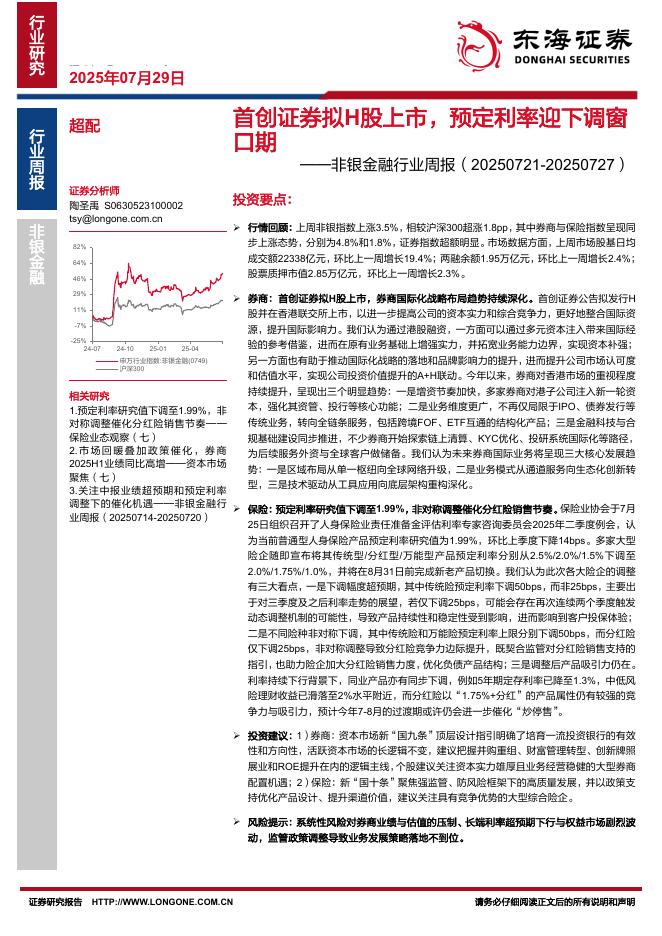

云天化(600096)核心观点事件:公司发布2023年业绩预告,公司2023年预计实现归母净利润45亿元左右,同比减少25.27%左右;实现归属于上市公司股东的扣除非经常性损益的净利润43.8亿元左右,同比减少25.72%左右。2023Q4预计实现归母净利润8亿元左右,同比减少10.2%左右,环比减少22.1%左右。主营产品产销量同比提升,产品价格下滑致业绩下降。根据业绩预告,2023年度公司生产装置高效率运营,产品产销量同比提升,但主营产品市场价格下滑,导致业绩同比下降。根据百川盈孚数据,2023年磷矿石、磷酸一铵、磷酸二铵、尿素、黄磷市场均价分别为990.13元/吨、3016.22元/吨、3873.88元/吨、2519.42元/吨、24970.46元/吨,分别同比+10.20%、-12.63%、-3.40%、-8.57%、-24.55%。除磷矿石外,多数产品价格同比下滑。公共卫生事件影响消退,海外供应链逐步恢复,海内外磷铵价差收窄,国内磷铵价格有所调整;氮肥方面,伴随煤价的下行,成本端支撑不足,尿素价格同步回落。2023Q4磷铵价格修复,2024Q1迎来春耕旺季,业绩有望环比改善。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-23 更新 9 页

2025-08-23 更新 17 页

2025-08-23 更新 263 页

2025-08-23 更新 15 页

2025-08-23 更新 3 页