文件列表:

中银证券:医药生物行业2023年度策略:“破”与“立”的更替、“危”与“机”的并存.pdf |

下载文档 |

资源简介

>

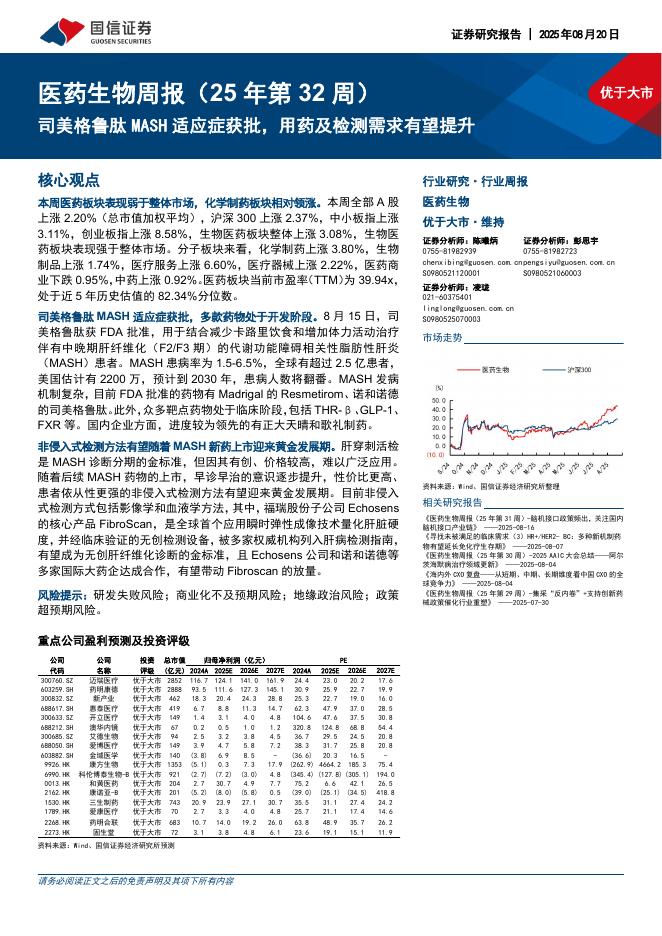

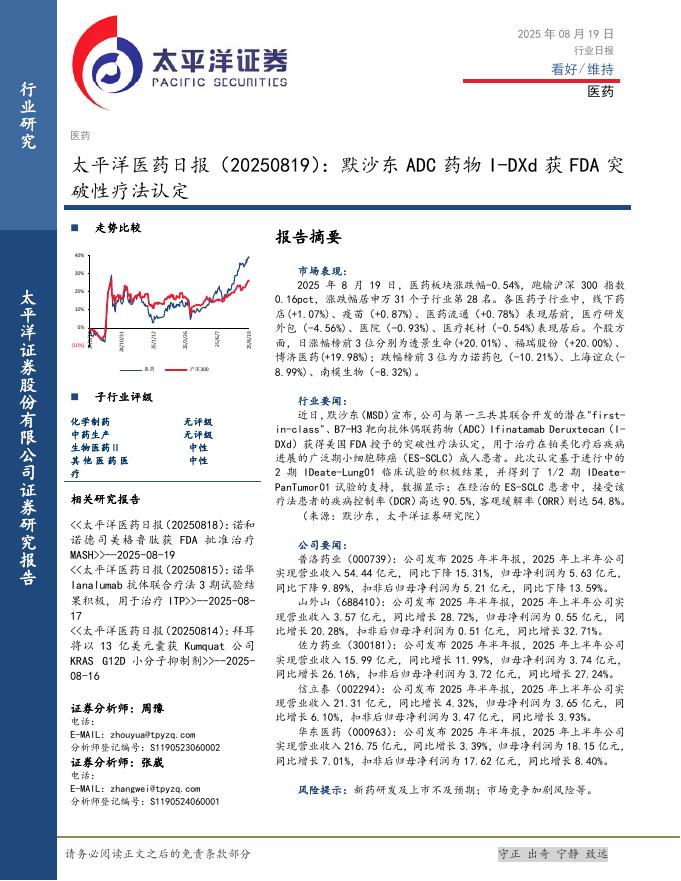

不破不立:估值再平衡结束、迎来新周期起点。“危”与“机”并存。看好:中国制造扬帆出海、中国消费底部反弹、中国创新砥砺前行。低估值选股是稳健的绝对收益来源。我们维持医药生物板块强于大市评级。支撑评级的要点估值再平衡结束、迎来新周期起点。从时间和空间上来看,医药板块估值再平衡过程(泡沫挤压)在9月底接近结束状态(本轮调整15个月,板块下跌幅度超40%),10月份的反弹可看做上轮调整的末端和新周期起点的更替阶段。目前A股Wind医药板块估值PE26倍(TTM),接近2010年1月以来的估值最低点。考虑到跨年的估值切换,医药板块2023年PE估值将进一步降低。尽管板块整体估值水平几乎处于近10年以来的最低水平,但板块内部估值分化成常态。部分股票仍然处于50倍甚至100倍以上,2023年高估值仍然将成为制约标的获得超额收益的关键因素。而大量低估值标的(10倍-30倍之间),在经过其基本面预期的低点之后有望获得明显的超额收益。"危"与"机"并存。“危”:疫情挑战、全球经济衰退(出口压力增大)、地方财政压力增大(导致卫生投入吃紧)、企业家信心不足(表现为部分头部企业股东持续减持)。“机”:欧洲能源危

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-21 更新 20 页

2025-08-21 更新 3 页

2025-08-21 更新 52 页

2025-08-21 更新 34 页

2025-08-21 更新 32 页