文件列表:

中泰证券:山东药玻(600529)-行业龙头厚积薄发,中硼硅升级续写成长.pdf |

下载文档 |

资源简介

>

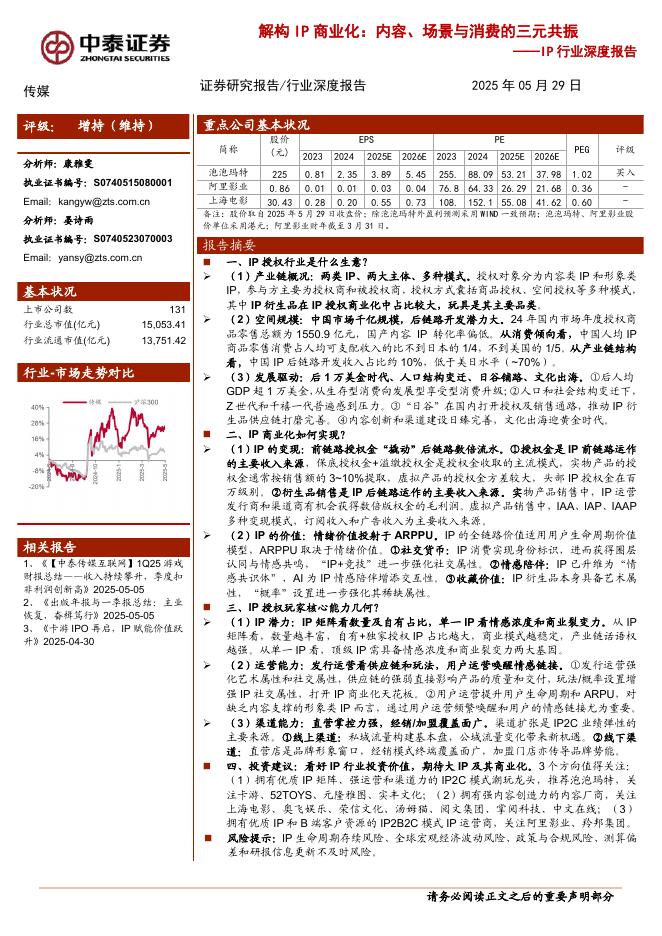

山东药玻(600529)药用玻璃龙头白马,成长性持续兑现。公司前身系1970年成立的山东药用玻璃总厂,深耕药玻行业50余年,至今已完成“瓶+塞+盖”全产业布局。2002-2022年,公司营收及归母净利分别自4.2、0.5亿增长至41.9、6.2亿,CAGR+12%/+13%,多年来成长性持续兑现。伴随近年降本控费成效显现,公司盈利中枢实现稳健上移。产业升级迭代加速,中硼硅需求扩容具备强韧性。一致性评价+集采加速中硼硅渗透提升。国内批准上市药品约95%为仿制药,为保证其在质量和疗效上与原研药一致,我国近年积极推进仿制药一致性评价工作。2020年国家药监局提出注射剂包材质量和性能不得低于原研药,而原研药一般采用中硼硅药玻。作为推动一致性评价执行及中硼硅加速渗透的重要政策手段,集采规定同品种药品通过一致性评价生产企业达3家以上的,未通过药品将无法参与集采竞选。我们通过测算发现,2019-2022年通过一致性评价药品中,注射剂占比由3%提升至约47%,其中进入集采品种约30%,预计未来集采对中硼硅药瓶放量仍有持续推动作用;从集采情况来看,注射剂中选占比呈稳健上升态势,且其中约90%以中硼硅药玻

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-06-29 更新 54 页

2025-06-29 更新 34 页

2025-06-29 更新 12 页

2025-06-29 更新 18 页

2025-06-29 更新 60 页