文件列表:

开源证券:新和成(002001)-公司信息更新报告:2023Q2净利润环比改善,产品盈利结构优化.pdf |

下载文档 |

资源简介

>

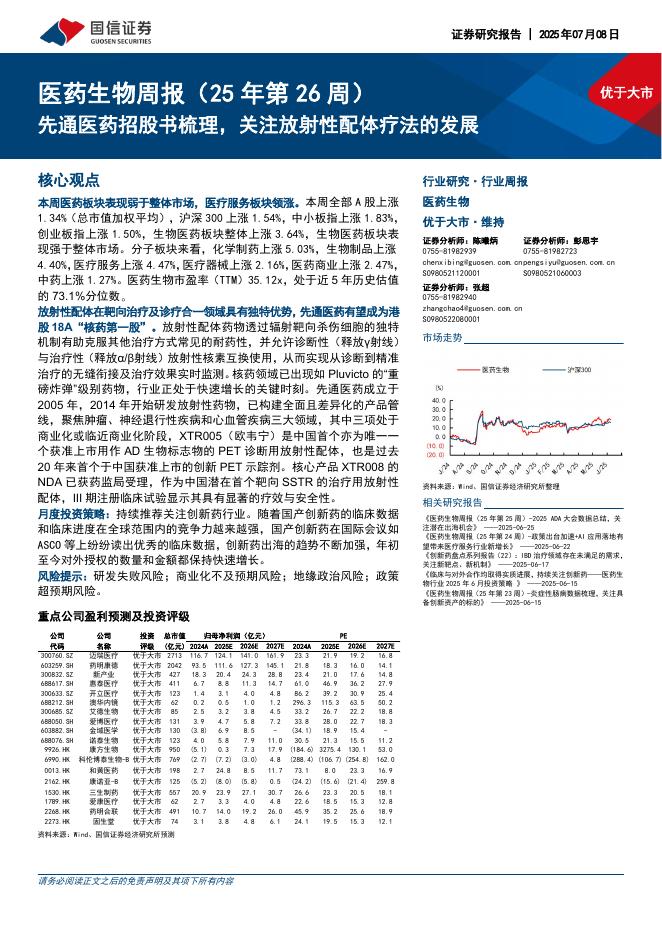

新和成(002001)2023Q2净利润环比改善,产品盈利结构优化,维持“买入”评级公司发布2023半年报,2023H1实现营收74.2亿元,同比-9.7%;归母净利润14.8亿元,同比-33%;扣非净利润13.8亿元,同比-34.3%;对应Q2营收38.1亿元,同比-2.58%、环比+5.37%;归母净利润8.4亿元,同比-16.87%、环比+30.62%;扣非净利润7.9亿元,同比-17.08%、环比+34.52%,Q2业绩环比改善。我们维持盈利预测,预计2023-2025年归母净利润为39.34、44.52、53.77亿元,对应EPS为1.27、1.44、1.74元/股,当前股价对应2023-2025年PE为12.8、11.3、9.4倍。我们看好公司坚持“化工+”和“生物+”战略主航道,坚持创新驱动,有序推进项目建设,维持“买入”评级。营养品盈利延续承压,香精香料营收、毛利占比提升,新建项目有序推进据Wind数据,2023上半年VA/VE/生物素/VD3/蛋氨酸市场均价89.1/74.8/41.0/54.3/17.3元/千克,同比-58.3%/-15.0%/-35.9%/-37.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 13 页

2025-07-10 更新 12 页

2025-07-10 更新 19 页

2025-07-10 更新 17 页

2025-07-10 更新 55 页