文件列表:

万和证券:电力设备2023年投资策略:风光需求强劲,追寻结构性机会.pdf |

下载文档 |

资源简介

>

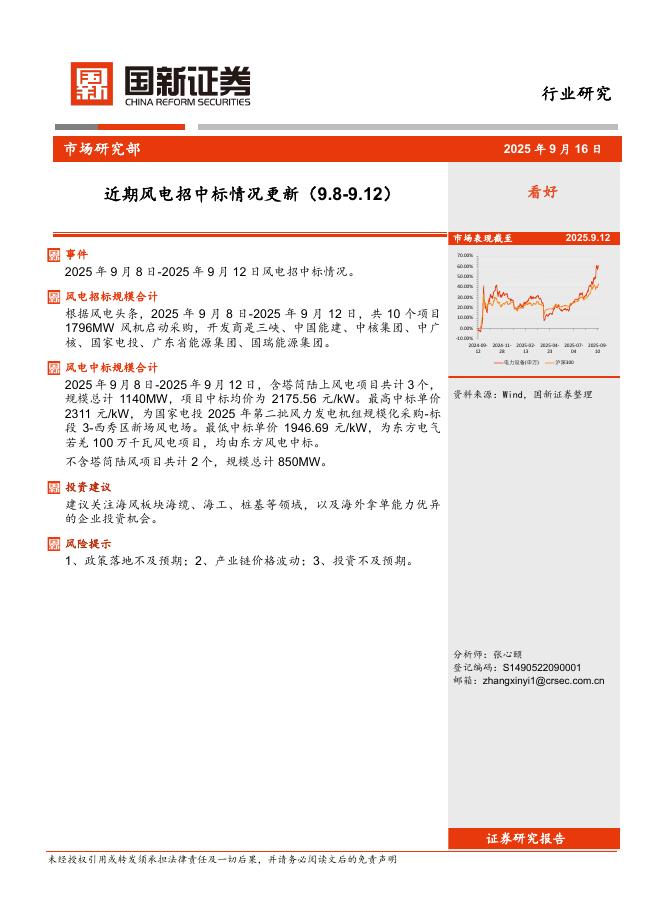

投资要点行情回顾与估值:电力设备指数2022年呈现宽幅震荡格局,全年下跌25.4%,跑输沪深300指数3.8个百分点,在31个申万一级行业中涨幅排名在27位。二级板块中,光伏设备表现相对较好,跌幅为-18.5%,小幅跑赢沪深300指数3.1个百分点。电力设备行业市盈率为26.92倍,位于10年历史6.60%分位。全球低碳目标持续推进,全球化石能源消费占比有所回落,但依然保持高位。(1)经济复苏带动能源消费增加,2021年全球能源相关碳排放已反弹至2019年水平,欧盟计划推行的REPowerEU,快速推进绿色转型。(2)国内双碳目标稳步推进,风光大基地有序落地:党的二十大再次强调积极稳妥推进碳达峰碳中和,第一批风光大基地项目已全部开工建设,第二批风光大基地名单已下发,目前正在抓紧推进第三批项目审查。光伏设备板块:产业链价格下行,新增装机量上行。(1)2023年全球光伏新增装机有望达到330-360GW,整体需求依然强劲。美国、欧盟、印度等多个国家和地区出台专项政策,支持光伏发展,2022年我国光伏产品出口量价齐升,增幅显著扩大。(2)国内装机需求:装机结构有望改善,集中式装机有提升空间。

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-20 更新 3 页

2025-09-20 更新 12 页

2025-09-20 更新 39 页

2025-09-20 更新 16 页

2025-09-20 更新 21 页