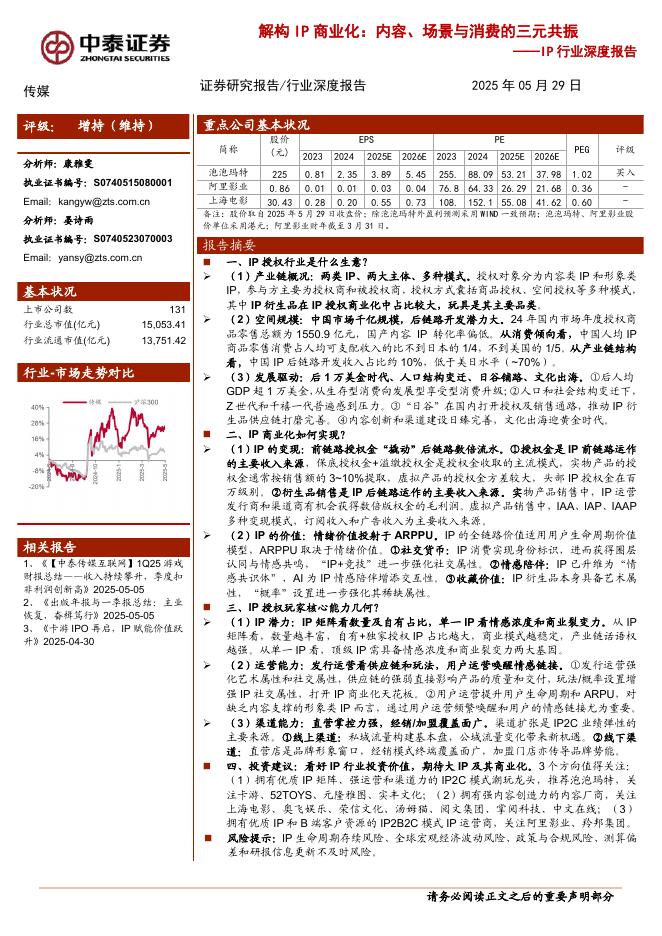

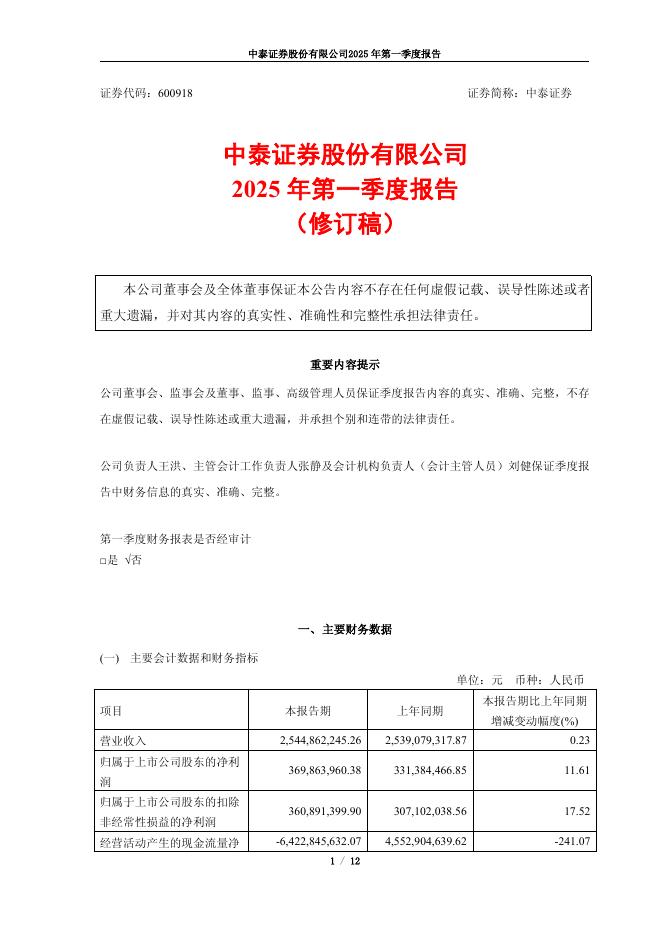

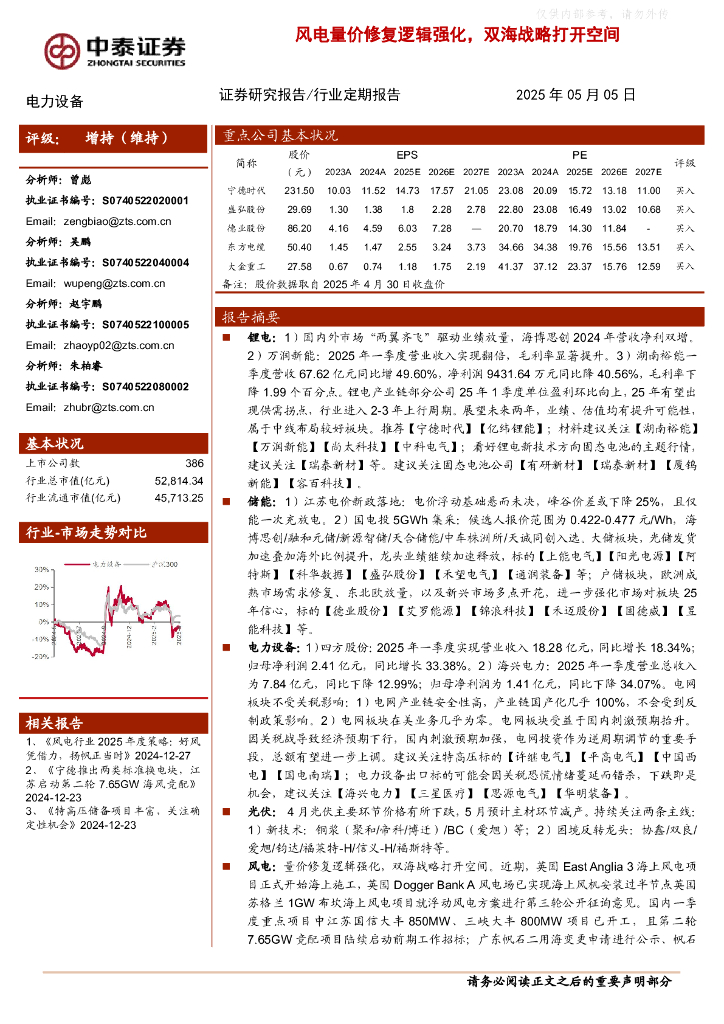

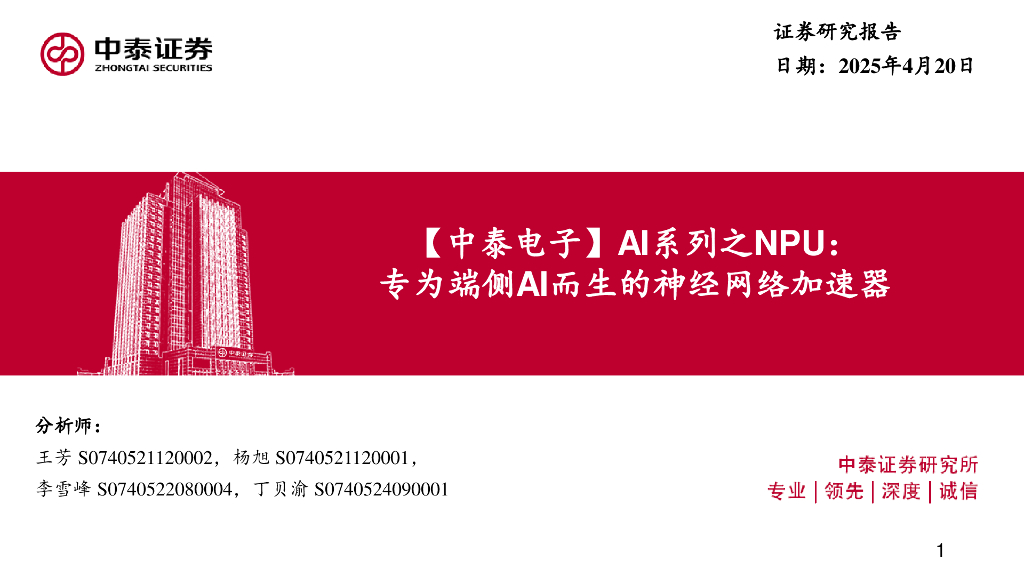

文件列表:

中泰证券:华住集团-S(01179)港股公司研究报告-24Q1业绩点评:Q1业绩亮眼,经营凸显韧性.pdf |

下载文档 |

资源简介

>

华住集团-S(01179)

投资要点

核心观点:受益于直营店改造带来的产品力提升,以及公司收益管理能力增强,华住一季度业绩略超预期。我们认为,华住在管理和产品迭代上始终领先竞争对手,这使其渠道拓展亦表现出领先对手的强劲表现。公司市场份额有望持续提升,当前估值尚未充分反映公司内在价值。

上调盈利预测,维持“增持”评级。2024年一季度,在行业普遍面临高基数下增长压力的背景下,华住Q1核心经营指标稳健增长。考虑公司产品竞争力及收益管理能力的提升,我们预计年公司有较大概率达到甚至超过业绩目标上沿,因此略上调华住集团-S2024-2025年归母净利润预测为42.3/50.5亿元,(此前24-25年预测为40.3/47.9亿元),维持“增持”评级。

24年Q1业绩略超我们预期。1)2024年Q1公司营收为52.8亿元,同比增长17.8%,归母净利润6.6亿元,同比2023年Q1下降33.4%(23Q1归母净利润9.9亿,含5.1亿元出售雅高股权所得),一季度业绩略超我们此前预期(我们预期6.3亿元)。2)一季度,境内酒店分部Legacy-Huazhu营收42.3亿元,同比增长17.6%,归母净利

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-07-08 更新 54 页

2025-07-08 更新 34 页

2025-07-08 更新 12 页

2025-07-08 更新 18 页

2025-07-08 更新 60 页