文件列表:

浙商证券:涪陵榨菜22年三季报点评:收入放缓,利润弹性持续释放.pdf |

下载文档 |

资源简介

>

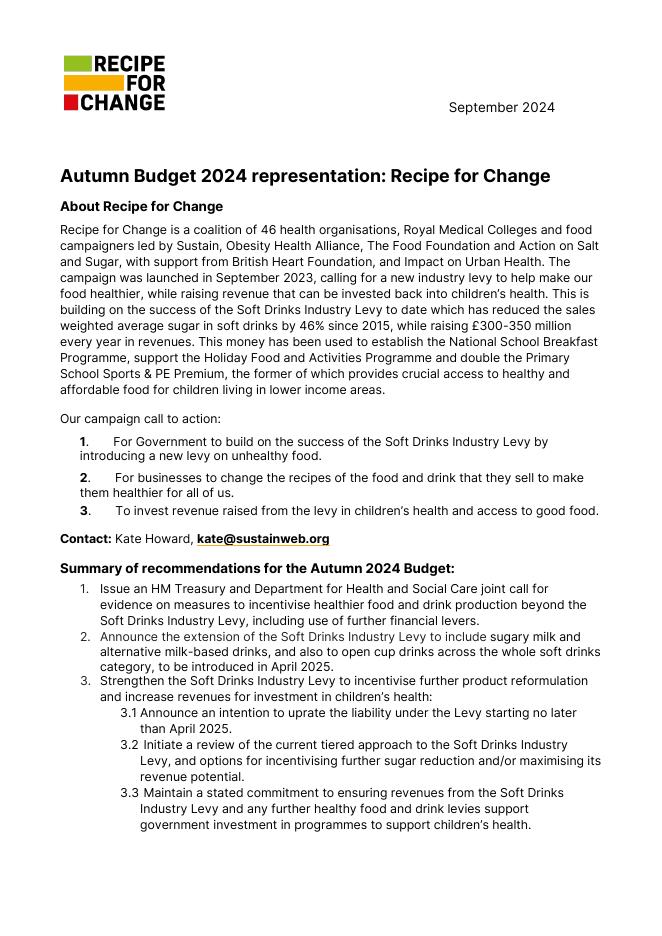

涪陵榨菜(002507)投资要点业绩情况:22年前三季度公司实现营收20.46亿(+4.63%),归母净利润6.97亿(+38.29%);22Q3公司实现收入6.24亿(+2.54%),实现归母净利润1.80亿(+41.36%)。22Q3收入增速放缓,业绩增速为41.4%&净利率为28.9%(同比+7.9pct/环比-12.3pct),利润弹性持续释放,主因拆分为:1)疫情反复影响动销,收入增速放缓。拆分收入端,我们预计公司榨菜品类销量约双位数下滑,增长主要由提价贡献;2)青菜头价格回落,毛利率同比改善。22年青菜头采购成本同比下降约40%,公司主力产品基本使用新的低价原料,单Q3毛利率为53.4%(同比+1.8pct/环比-4.3pct);3)空中广告大幅缩减,地推费用增加。22Q3公司销售费用率为22.8%(同比-6.8pct/环比+12%),我们认为公司Q3销售费用结构中,品宣费用同比大幅缩减;但Q3公司为应对疫情影响,进行了全国范围内的促销活动拉动动销,地推费用显著增加,致使公司销售费用环比大幅增长。新品&新渠道有望贡献增量,长期看未来可期1)下半年为榨菜消费旺季,收入端有望改

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-21 更新 55 页

2025-07-21 更新 34 页

2025-07-21 更新 20 页

2025-07-21 更新 53 页

2025-07-21 更新 10 页