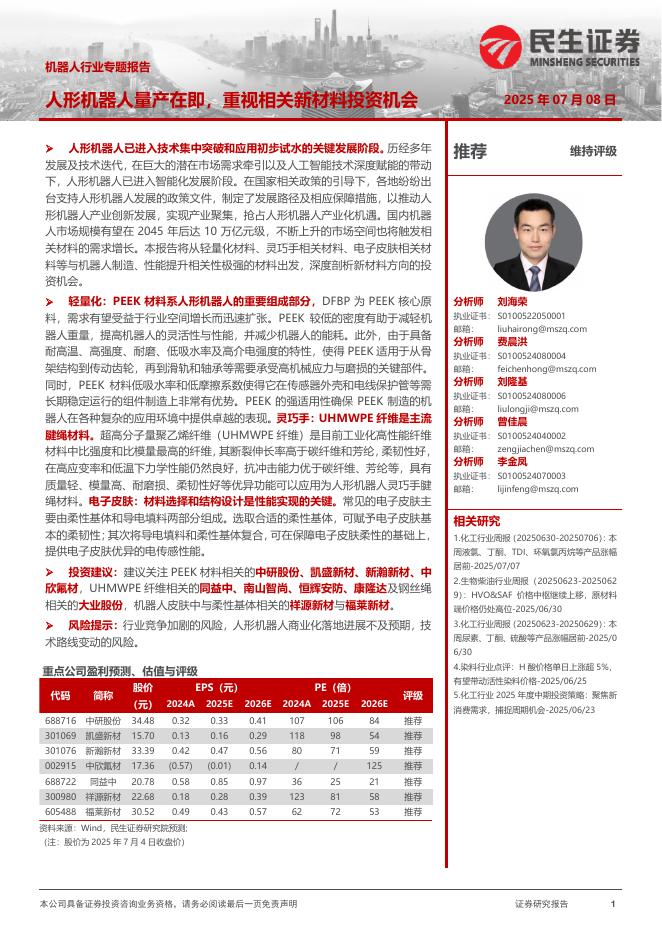

文件列表:

开源证券:裕同科技(002831)-公司信息更新报告:2023Q2净利率同比改善,看好中长期竞争优势.pdf |

下载文档 |

资源简介

>

裕同科技(002831)2023Q2盈利能力改善,长期看好多元业务稳健成长,维持“买入”评级2023H1营收63.65亿元/-12.45%,归母净利4.32亿元/-10.82%,扣非归母净利5.03亿元/-0.77%。分季度看,2023Q2公司营收34.54亿元/-10.76%,归母净利2.50亿元/-4.30%,利润下滑预计系需求疲弱导致产能利用率不高。考虑到2023H1业绩承压、3C景气度较弱等,我们下调盈利预测,预计公司2023-2025年归母净利润14.89/18.05/21.33亿元(2023-2025年原值为17.41/20.80/24.74亿元),对应EPS为1.60/1.94/2.29元,当前股价对应PE为14.2/11.7/9.9倍,公司大包装战略布局成效显现,中长期看好多元业务稳健成长,维持“买入”评级。2023H1需求疲弱带来精品包装下滑,客户交付节奏导致环保包装增长放缓2023H1纸质精品包装收入45.0亿元/-13.2%,占70.7%/-0.6pct,毛利率23.4%/+3.3pct,收入下滑预计系消费电子景气度较弱、酒包装下游客户去库存等,我们预计随着下半年

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 64 页

2025-07-10 更新 57 页

2025-07-10 更新 2 页

2025-07-10 更新 32 页

2025-07-10 更新 14 页