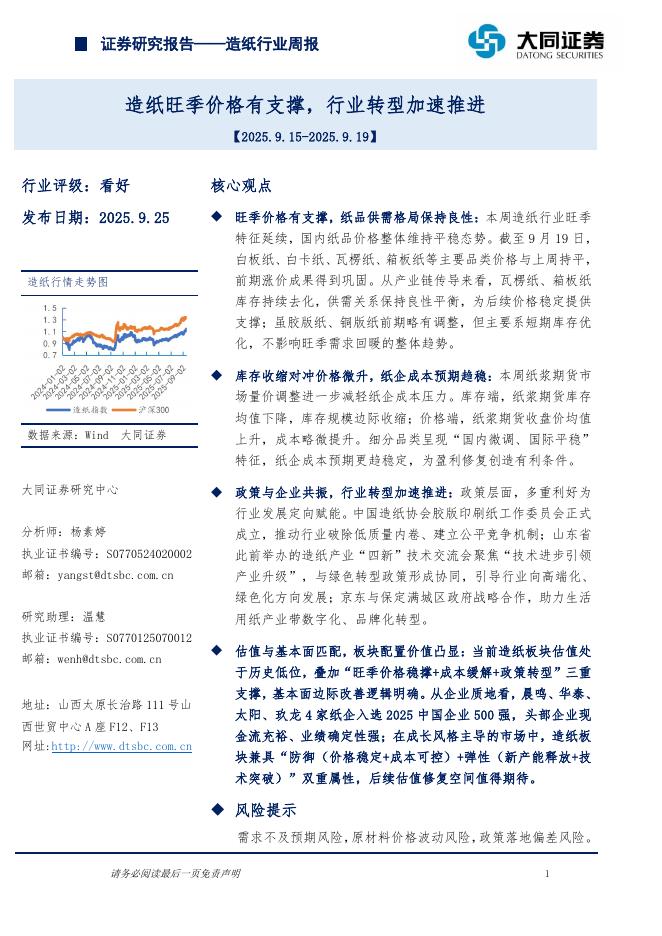

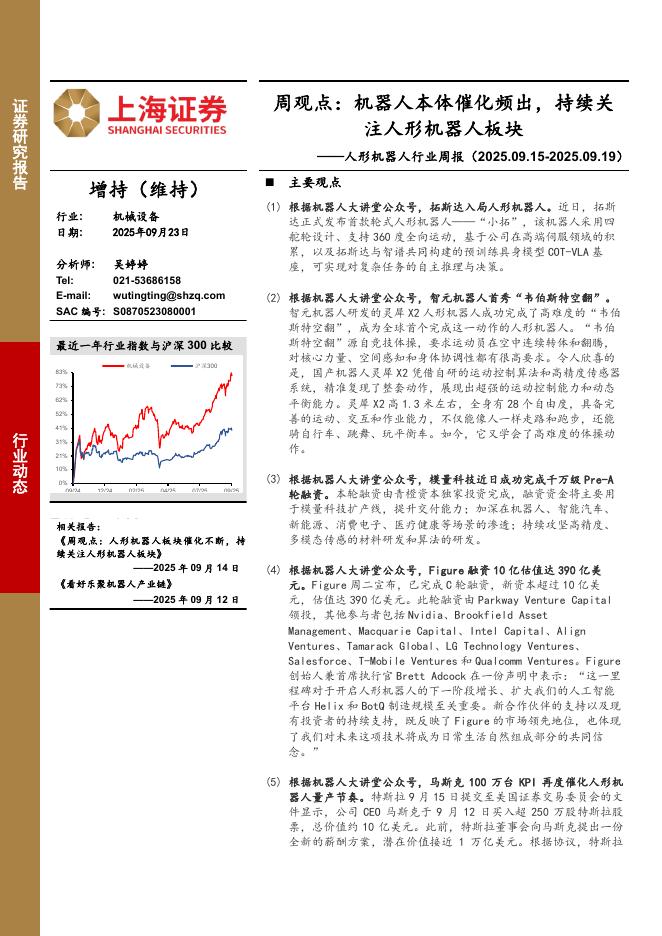

文件列表:

国联证券:江苏神通(002438)-2024年半年报点评:业绩稳定增长,核电订单接近翻倍.pdf |

下载文档 |

资源简介

>

江苏神通(002438)

事件:

8月19日公司发布2024年半年度报告,2024H1公司实现营业收入10.52亿元,同比+5.28%,实现归母净利润1.44亿元,同比+14.53%,2024Q2实现营收4.82亿元,同比-4.11%,实现归母净利润0.6亿元,同比+21.23%,业绩符合预期。

冶金、节能服务业绩高增,上半年毛利率净利率增长

分行业营收增速,2024H1冶金行业、核电行业、能源行业、节能服务业分别同比变化为+31.91%、+1.08%、-34.14%、+117.53%,毛利率同比变化分别为-5.42pct-3.96pct、+2.05pct、+0.64pct。整体来看,公司2024H1毛利率、净利率分别为31.58%、13.62%,同比提升分别为1.1pct、1.1pct,主要系高毛利率产品节能服务业、冶金行业增收所致。冶金阀门领域收入高增或为公司调整订单策略,保障收入规模,但冶金行业景气度偏低或有低价订单至毛利率承压,核电行业毛利率变化主要系订单交付节奏不同所致。

核电订单接近翻倍,行业高景气度提振长期发展

上半年公司订单增势显著,上半年新增订单12.08亿元,同比增

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-26 更新 9 页

2025-09-26 更新 103 页

2025-09-26 更新 43 页

2025-09-26 更新 16 页

2025-09-26 更新 3 页