文件列表:

浙商证券:中国移动2022年三季报点评报告:疫情/投入加大影响Q3利润,看好Capex拐点边际变化机会.pdf |

下载文档 |

资源简介

>

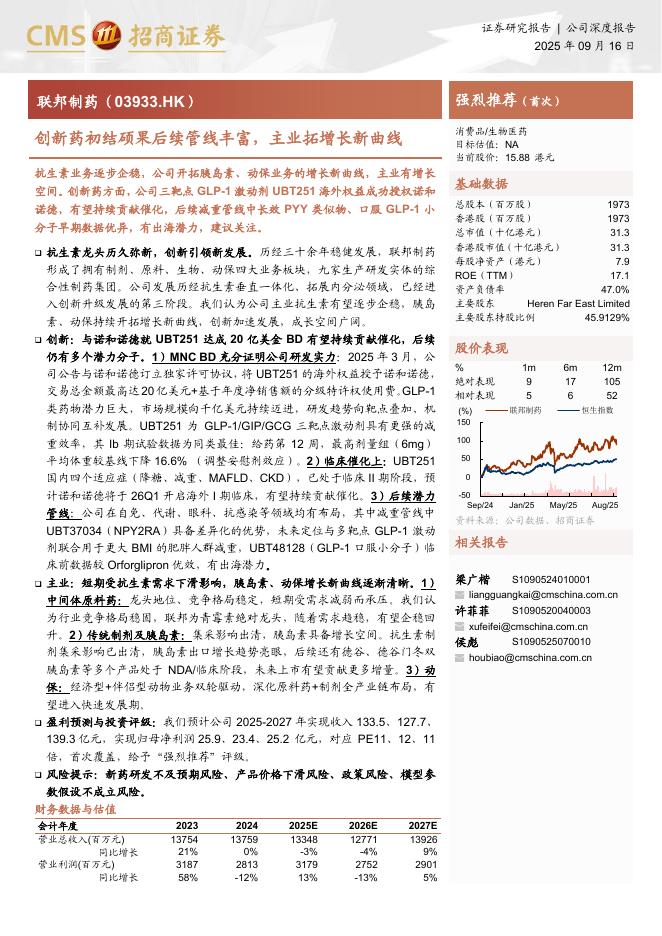

中国移动(600941)受疫情影响前三季度比上半年收入增速有所放缓,同时由于加大销售/研发费用等投入,前三季度归母净利润可比口径同比增长5.6%,较上半年的7.3%有所降低。基于2023年Capex有望形成拐点的判断,继续看好公司业绩稳健增长,维持“买入”。三季度收入符合预期,利润有一定压力前三季度公司营业收入7235亿元同比增11.5%,主营业务收入6201亿元同比增8.3%,归母净利润870亿元同比增13.3%;EBITDA2515亿元同比增5.9%。上半年公司归母净利润703亿元同比增18.9%,剔除同期残值率调整影响后同比增7.3%,考虑剔除此残值率调整影响后,1-9月公司归母净利润同比增5.6%。Q3单季公司营业收入2266亿元同比增10.5%,主营业务收入1937亿元同比增7.8%(Q1、Q2分别9.1%、7.9%),归母净利润283亿元同比增1.5%;收入增速因为疫情等因素影响较上半年的12.01增速有所放缓,同时由于销售费用、研发费用的加大进一步对利润增长形成压力。深化价值经营,收入持续稳健增长前三季度,面对疫情等外部环境复杂多变的困难和挑战,公司深化基于规模的价值经营

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-09-28 更新 29 页

2025-09-28 更新 42 页

2025-09-28 更新 21 页

2025-09-28 更新 33 页

2025-09-28 更新 40 页