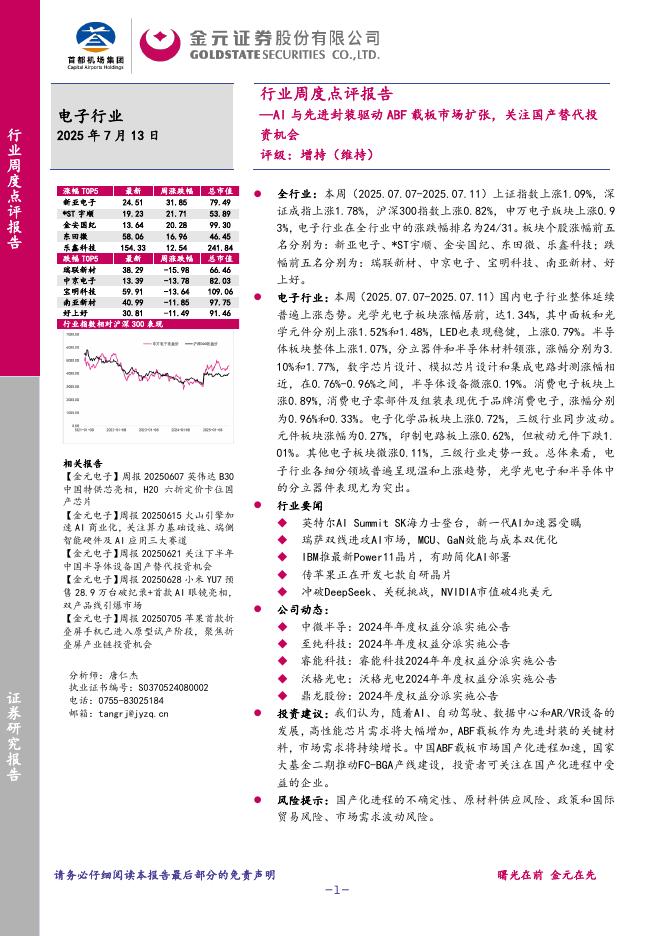

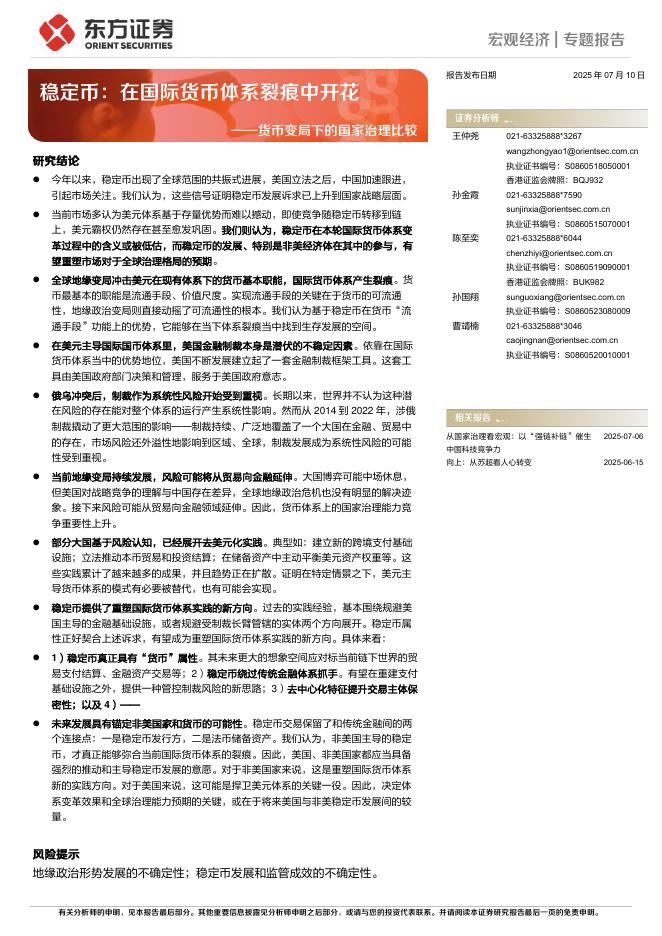

文件列表:

东方证券:旗滨集团2022年中报点评:行业下行控本能力凸显,新业务推进收入多元化.pdf |

下载文档 |

资源简介

>

旗滨集团(601636)需求与成本冲击致业绩下滑,业绩奖励计提减少费用率下降。公司22H1收入/归母净利64.9/10.8亿,YoY-5.0%/-51.2%;其中22Q2收入/归母净利为34.3/5.6亿,YoY-12.3%/-58.2%。浮法玻璃受需求和成本双重冲击导致公司收入和毛利率均明显下滑。22H1公司管理费用率为6.4%,YoY-3.0pct,因利润下滑相应业绩奖励计提减少,公司管理费用率出现较明显下降。随着行业景气筑底及浮法玻璃价格有望磨底乃至回升,22H2公司利润增速有望改善。浮法产销率与箱毛利均下滑,行业供需存在改善空间。22H1浮法玻璃产销量5953/5507万箱,YoY-1.2%/-9.7%;产销率92.5%,YoY-8.6pct。需求疲软致产销率下行。箱价格/成本为99/73元,YoY+12.2/+20.0元;箱毛利/净利26/13元,YoY-7.8/-4.3元。据卓创资讯纯碱/天然气/石油焦22H1均价YoY+64.3/+4.2/+74.7%致箱毛利大幅下行。低迷环境下,行业供给有望收缩。目前行业在产产能16.8万t/d,比7月下旬下滑约0.7万t/d,初显回落

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-17 更新 19 页

2025-07-17 更新 56 页

2025-07-17 更新 50 页

2025-07-17 更新 90 页

2025-07-17 更新 18 页