文件列表:

太平洋证券:国轩高科(002074)-低谷期或已过去,产业链拓展逐步升级.pdf |

下载文档 |

资源简介

>

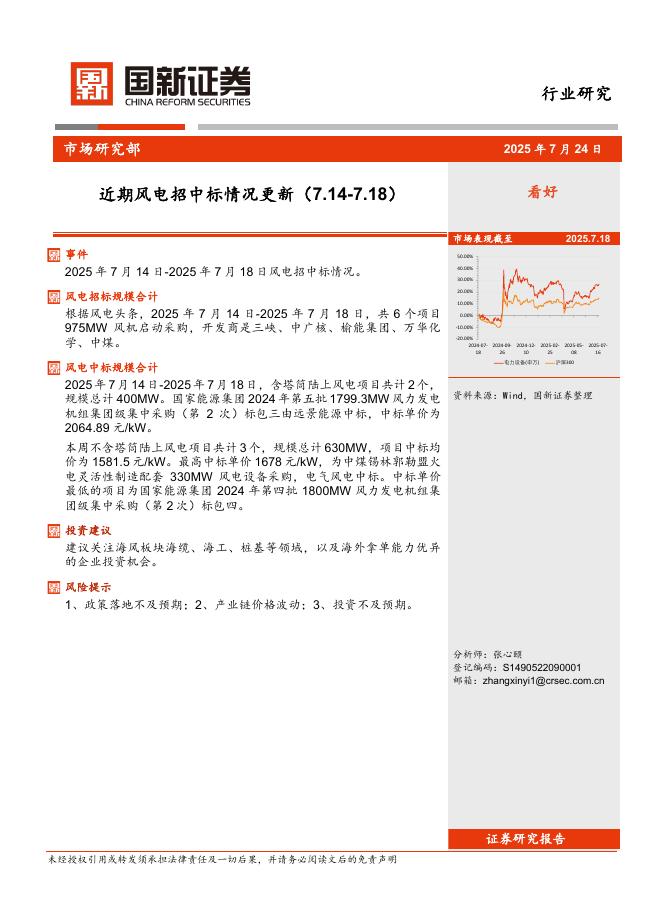

国轩高科(002074)事件:公司发布2022年半年报,2022H1实现营业收入86.38亿元,同比+143.24%,实现归母净利润0.65亿元,同比+34.15%。出货高景气持续,上游成本高企之下盈利承压。公司Q2实现营收47.22亿元,同比+108.98%,环比+20.57%;实现归母净利润0.32亿元,环比+0.67%。其中公司储能电池收入实现12.79亿元,对应1.5-2GWh左右的出货量,而电池组收入为66.09亿元,对应8-9GWh左右的出货量,出货高景气持续。公司Q2实现毛利率14.37%,环比-0.12pct,盈利承压明显。应主要源于上游成本高企下,公司主要客户价格敏感度相对较高,顺价过程相对更长。我们认为公司盈利水平应已位于低点,随公司后续提价效应进一步显现、上游锂盐产能释放,公司盈利能力将得到较大幅度修复。稳步布局产销两端,客户拓展与产能扩张并举。公司已凭借先进的研发制造能力、具有性价比的产品体系持续开拓优质客户,后续持续放量保障水平高:(1)国内动力客户方面,公司从早年的江淮、奇瑞等客户进一步切入更多一线厂商,已开拓上汽(公司为五菱MINIEV的主供)、吉利、长安

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-28 更新 41 页

2025-07-28 更新 4 页

2025-07-28 更新 21 页

2025-07-28 更新 3 页

2025-07-28 更新 3 页