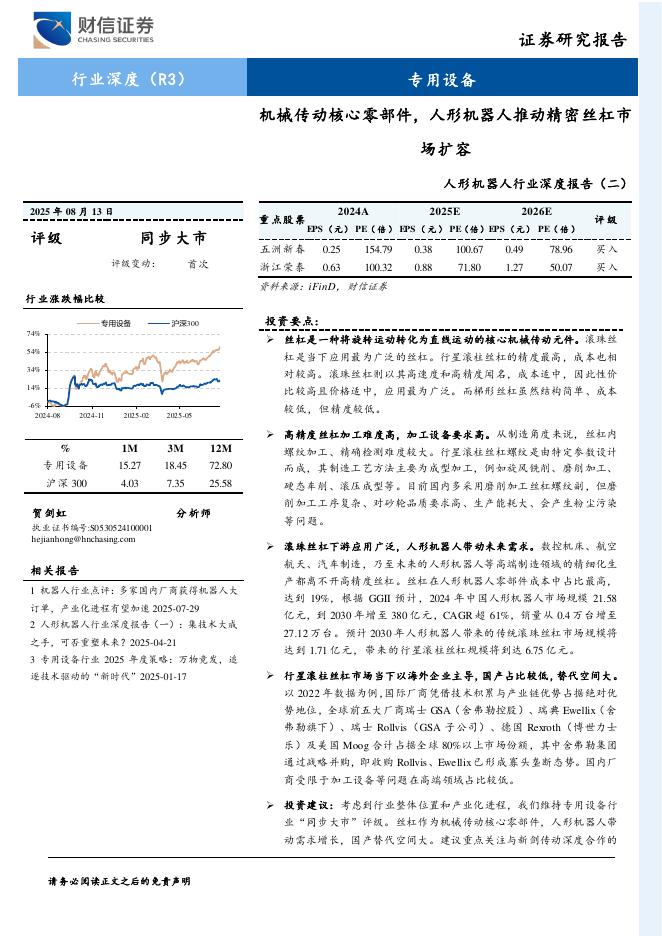

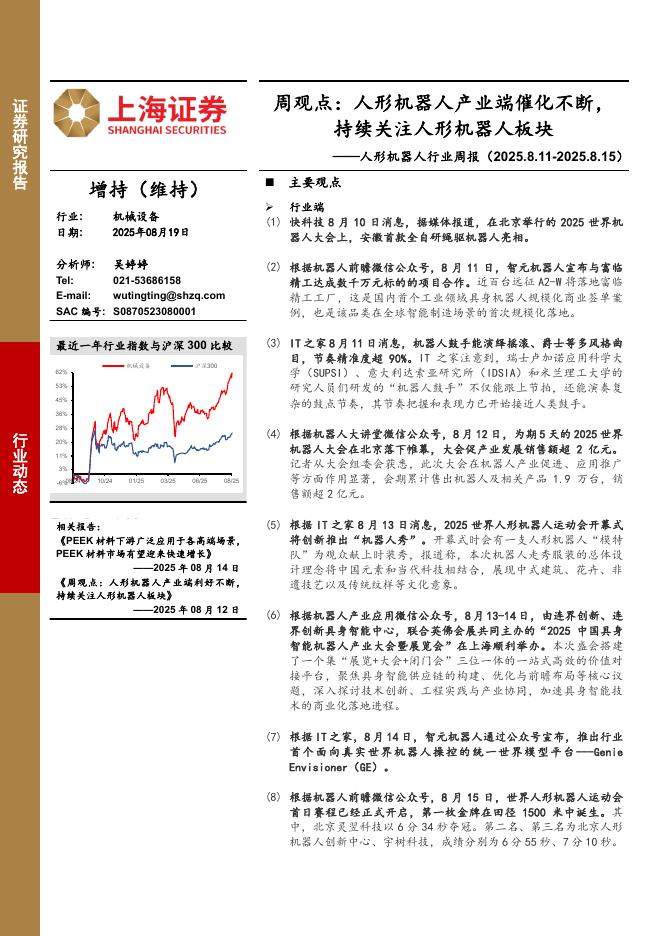

文件列表:

中泰证券:海天精工(601882)-2021年业绩超预期,奠定国内通用机床龙头地位.pdf |

下载文档 |

资源简介

>

海天精工(601882)投资要点事件:公司发布2021年年报,全年实现营业收入27.30亿元,同比增长67.30%,实现归母净利润3.71亿元,同比增长168.46%,实现扣非归母净利润3.43亿元,同比增长192.37%;2021年第四季度实现营业收入7.22亿元,同比增长37.33%;实现归母净利1.08亿元,同比增长122.48%;实现扣非归母净利润1.03亿元,同比增长124.47%;超市场预期。2021年业绩实现高速增长,规模化效应持续凸显。(1)成长性:2021年,公司营收同比增长67.30%,归母净利润同比增长168.46%。主要原因:①行业层面:2021年,我国机床工具行业延续2020年下半年以来恢复性增长态势,下游需求旺盛,航空航天、新能源、出口产业链等行业的设备投资需求大幅提升;②公司层面:规模化产品的销售模式和生产组织模式的调整已经成形。小型批量化的立加产销量取得快速增长,全年产销同比增加103.74%、97.02%。龙门、卧加等优势产品的模块化平台+行业选项的高效模式在市场竞争中起到了关键的推动作用,产品市场占有率进一步提升。此外,截至2021年底,公司合同负债

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-23 更新 29 页

2025-08-23 更新 18 页

2025-08-23 更新 11 页

2025-08-23 更新 140 页

2025-08-23 更新 4 页