文件列表:

德邦证券:中国巨石(600176)-业绩再创新高,综合优势持续领先.pdf |

下载文档 |

资源简介

>

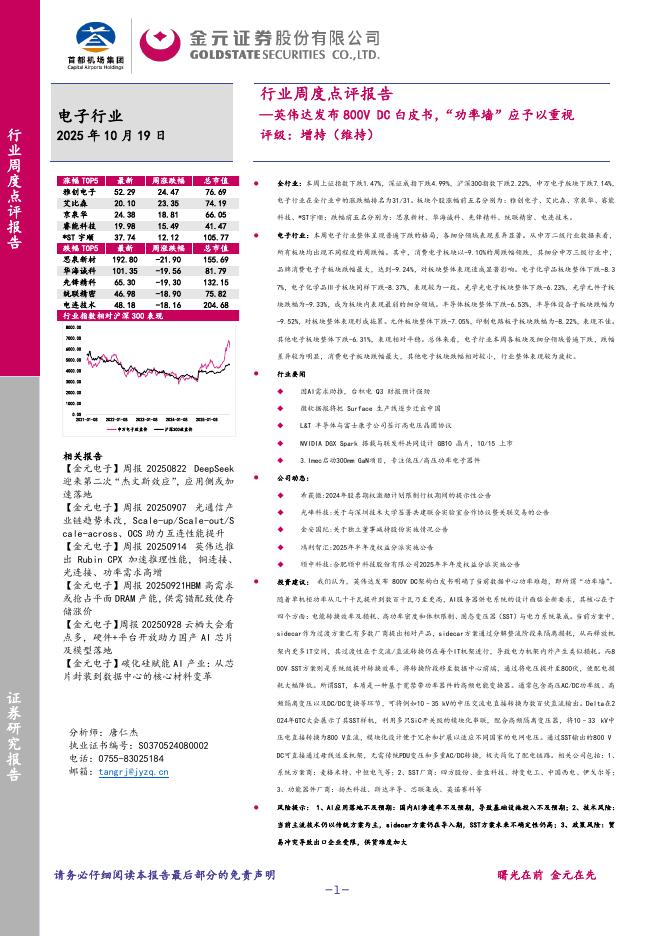

中国巨石(600176)投资要点事件:公司2021年实现营收197.07亿元(+68.92%),归母净利润约60.28亿元(+149.51%),扣非归母净利润51.5亿元(+165.22%);其中Q4营业收入58.71亿元(+54.87%),归母净利润约17.24亿元(+51.69%),扣非归母净利润12.04亿元(+51.01%)。点评:21年业绩再创新高,粗纱延续高景气度:21Q4粗纱延续三季度高景气度,以卓创主流厂家2400tex缠绕直接纱均价为例,21Q4平均价格为6283元/吨,环比增长4%,一定程度对冲四季度天然气价格上涨带来的成本压力,同比增长约14%,合股纱、热塑纱需求旺盛,下半年风电纱需求也逐步回暖支撑需求,行业库存持续维持低位。从销量来看,2021年公司实现粗纱及制品销量约235.28万吨,同比增长12.8%,销量再创新高。从我们跟踪的22年行业扩产规划来看,供需保持匹配,粗纱高景气度有望延续。同时,根据21年年初成都工厂搬迁补贴规划,21年将确认资产处置收益约1.87亿元,四季度与其他的政府补贴集中到位;此外,2021年公司出售铑粉等贵金属,实现处置收益约6.91

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-26 更新 32 页

2025-10-26 更新 24 页

2025-10-26 更新 150 页

2025-10-26 更新 62 页

2025-10-26 更新 54 页