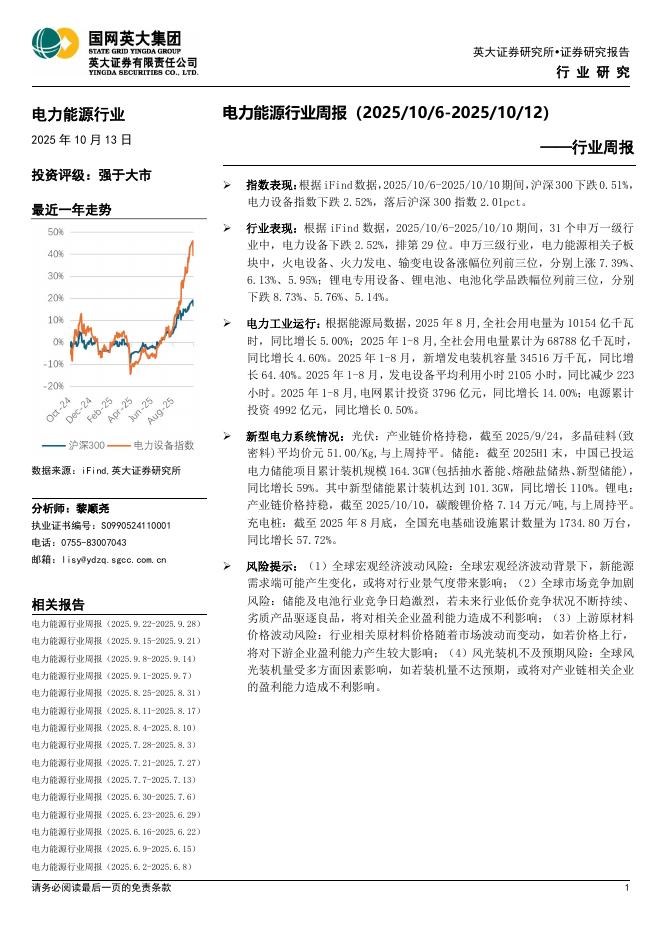

文件列表:

英大证券:美畅股份(300861)-公司竞争优势明显,晶硅切割耗材景气延续.pdf |

下载文档 |

资源简介

>

美畅股份(300861)投资要点:公司恢复高速增长。2022年1月11日,公司发布业绩预告,2022年归属于上市公司股东的净利润68,400万元-83,600万元,同比增长52.11%-85.91%。2019年受行业竞争以及531新政影响,公司产品售价大跌,在销量小幅增长的同时,收入利润大幅下降。2020年公司凭借出色的降本能力,实现净利润4.50亿元,同比增加10.30%,恢复增长。20年底至21年金刚线售价较为稳定,2021年前三季度公司实现销售毛利率56.81%,预计未来几年有望维持在约55%+的高位。公司业务竞争优势明显。1)公司产品在稳定性、切割质量、工艺适用性等方面均有较强的竞争优势。生产的金刚线已突破36μm,主流产品在40μm-42μm,保持行业领先地位。2)从2017年以来一直保持市场份额领先位置,行业龙头地位稳固。3)金刚线产品成本领先同业,拥有较好的定价能力,毛利率水平也大幅领先其他公司。金刚切线业务有望保持快速增长。1)金刚切线业务需求高速增长。未来5年全球光伏装机将保持高速增长,细线化将增加单位硅片金刚切线用量。2)公司产能持续扩张。2021年年底产能可达70

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-26 更新 12 页

2025-10-26 更新 12 页

2025-10-26 更新 31 页

2025-10-26 更新 67 页

2025-10-26 更新 49 页