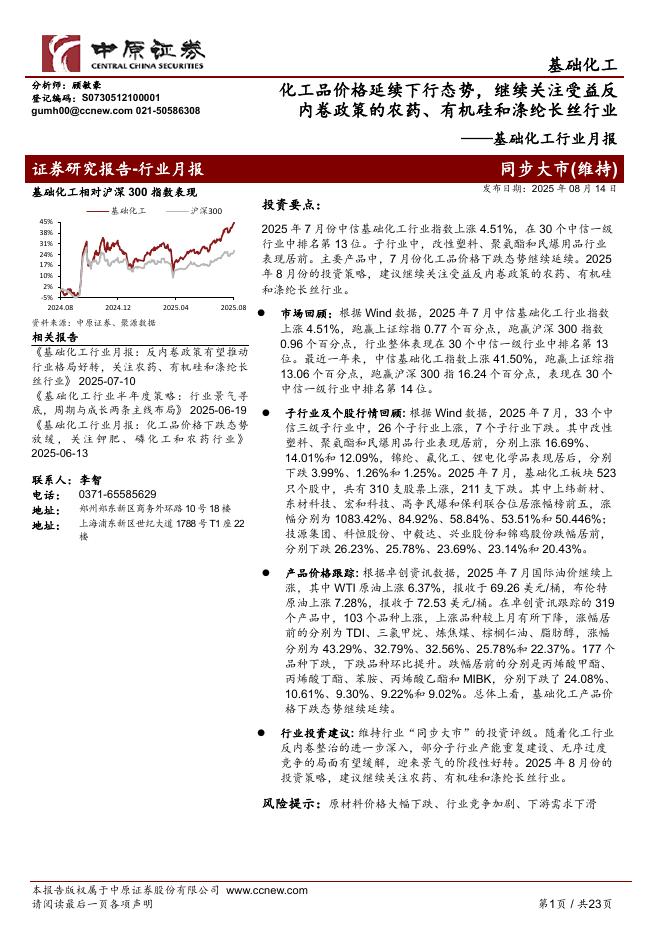

文件列表:

世纪证券:德方纳米(300769)-2021半年报点评:磷酸铁锂高渗透,公司盈利超预期.pdf |

下载文档 |

资源简介

>

德方纳米(300769)核心观点:1)公司盈利能力超预期,加大研发力度,加快产能扩建。2021年上半年,公司实现营收12.75亿元,同比增长257.69%,实现归母净利润1.35亿元,扭亏为盈。毛利率和净利率分别为21.71%和10.47%,较2020年分别大幅提升11.35pct和14.17pct。截至期末,公司产能为3.7万吨,年化7.4万吨,销售磷酸铁锂3.11万吨,同比增长191.87%,产能利用率达92.41%。公司成功开发补锂添加剂材料和新型磷酸盐系正极材料,将巩固公司技术领先地位并提升盈利能力。曲靖麟铁二期及曲靖德方一期项目已投产,曲靖德方二期超预期建设完成,现有磷酸铁锂产能12万吨/年。2)磷酸铁锂持续渗透动力电池市场,储能市场空间打开。汽车电动化趋势进一步明确,我们上调预期:2021年国内和全球新能源汽车销量分别为320万辆和620万辆。磷酸铁锂重回动力电池主流,2021年1-7月,国内三元动力电池装车量35.61GWh,同比增长124%;磷酸铁锂动力电池装车量28.02GWh,同比增长333%。我们上调预期:2021年磷酸铁锂在我国动力电池市场份额有望升至45%,装

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-17 更新 23 页

2025-08-17 更新 2 页

2025-08-17 更新 18 页

2025-08-17 更新 2 页

2025-08-17 更新 27 页