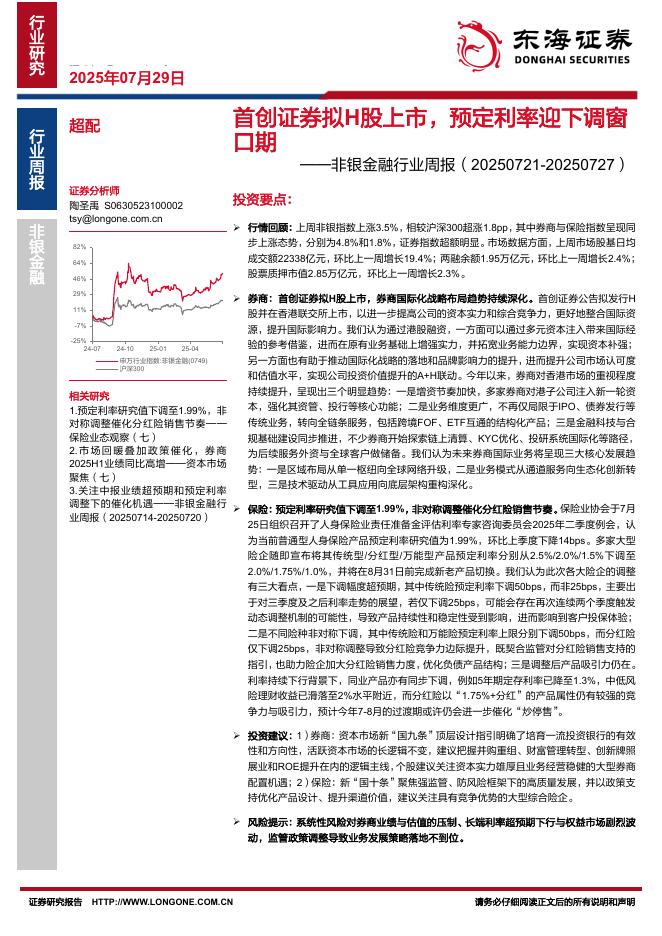

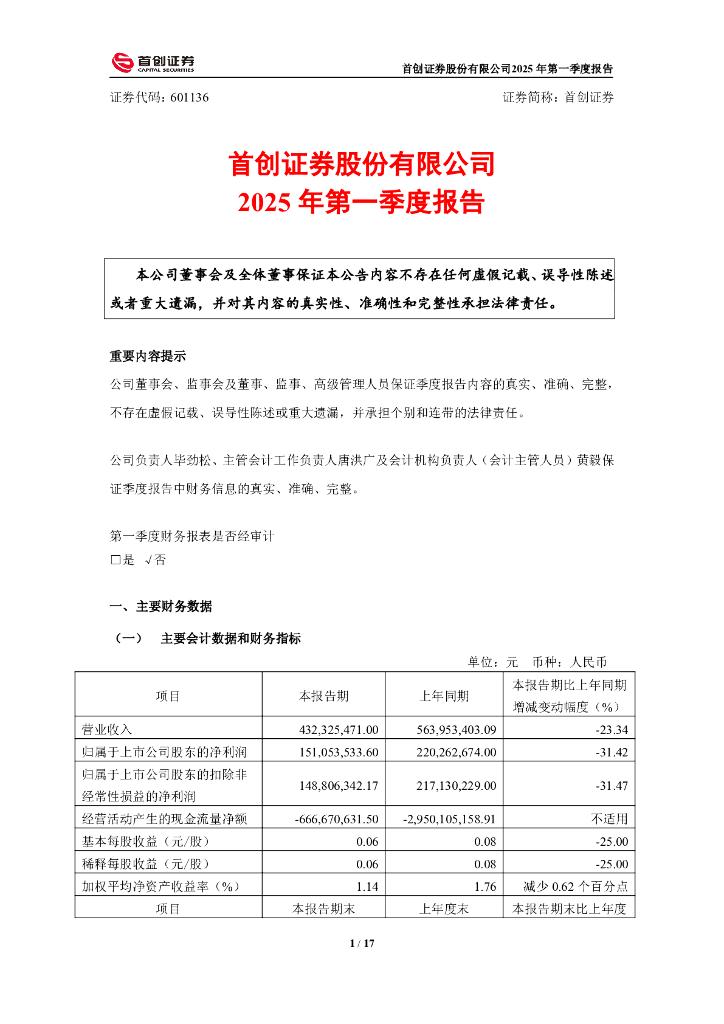

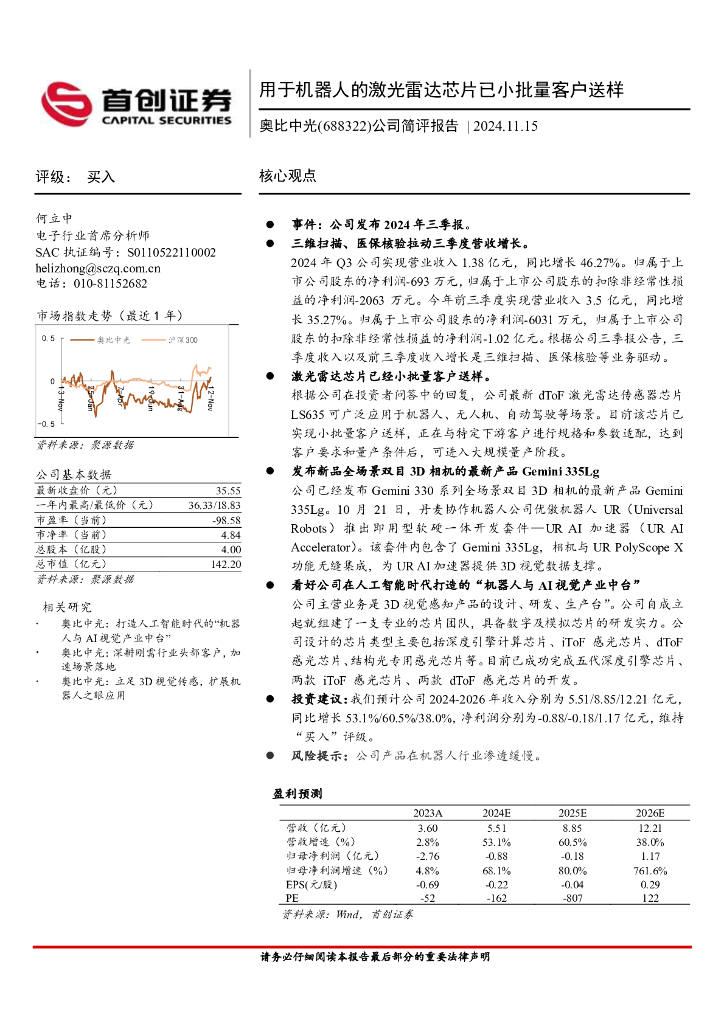

文件列表:

首创证券:普莱柯(603566)-公司深度报告:研发博观约取 产品厚积薄发.pdf |

下载文档 |

资源简介

>

普莱柯(603566)核心观点公司研发实力强劲,技术优势明显。公司目前依托国家兽用药品工程技术研究中心、动物传染病诊断试剂与疫苗开发国家地方联合工程实验室、国家级企业技术中心等大型研发平台,以及持续高强度的研发投入确保公司研发成果顺利产出。2019年公司技术研发团队高达276人,占比员工总数的18.29%,在业内兽药企业中也处于较高水平;从学历构成来看,硕士博士学历的研发人员占到总员工的12%。2019年公司累计投入9081.51万元,比2018年增长23.62%,研发投入占销售收入的比重达到13.92%,显著高于行业平均水平。规模化养殖加速发展,动保行业有望整体扩容。散户加速退出,2020年我国中小养殖主体在非瘟疫情出现后受损惨重,加速从行业中退出,猪价持续高位。规模猪场则由于猪场生物安全水平提升、优秀的管理组织能力、种源保障等多重优势,加速从行业中脱颖而出。国内规模养殖生猪头均防疫费用是20.1元,远高于散户养殖的15.8元。数据显示牧原股份、温氏股份这类超大型养殖企业头均的药苗费用在80元左右,其中疫苗费用占据一半,远高于全国头均疫苗费用,未来伴随生猪养殖产业规模化不断推进,预期

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-26 更新 9 页

2025-08-26 更新 17 页

2025-08-26 更新 263 页

2025-08-26 更新 15 页

2025-08-26 更新 3 页