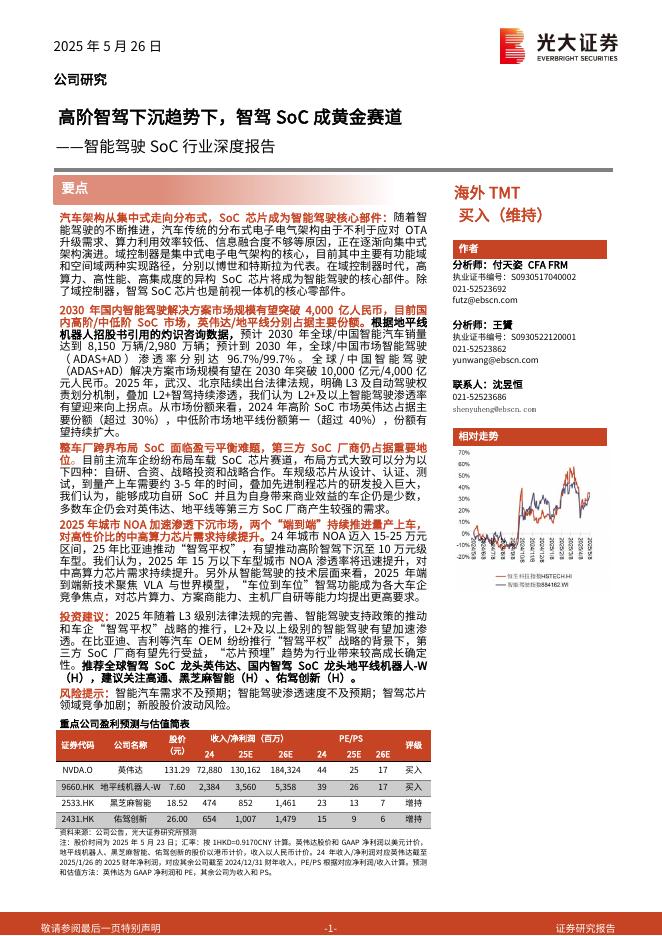

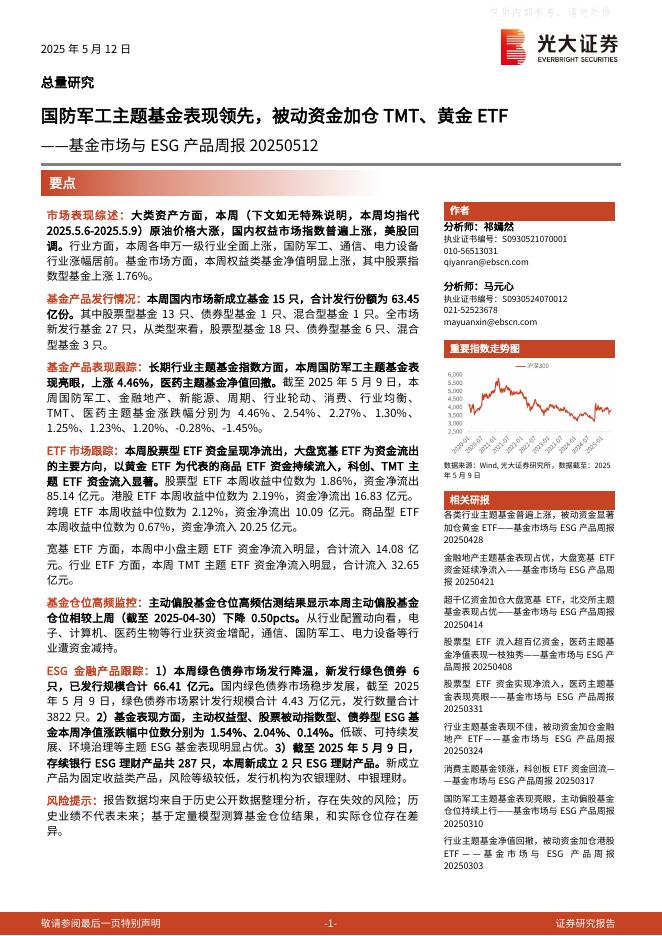

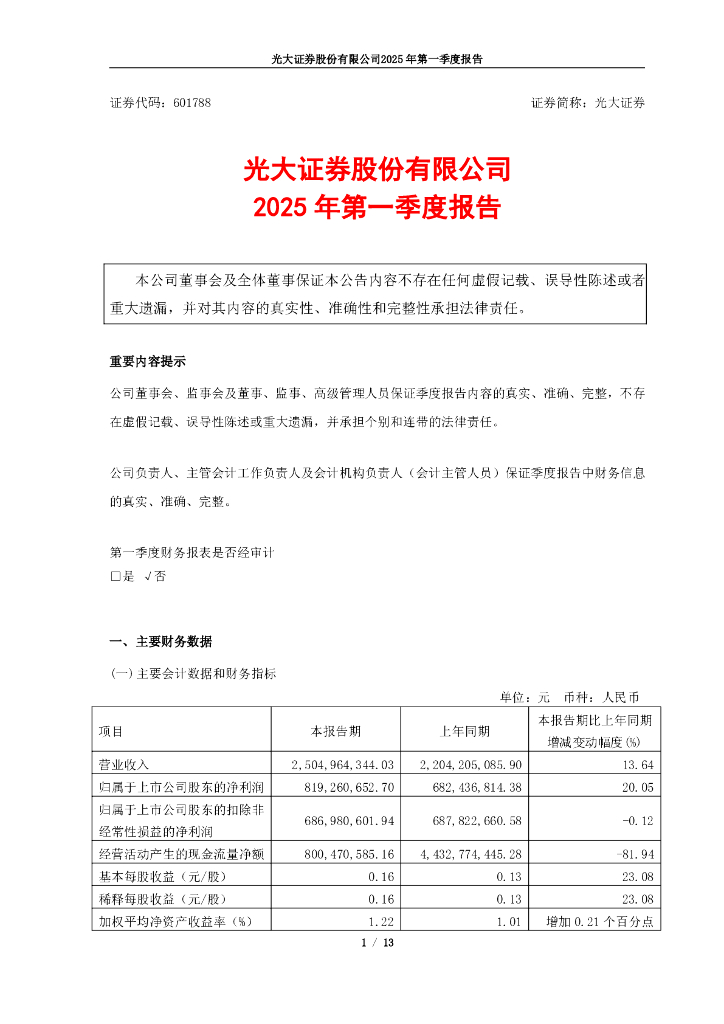

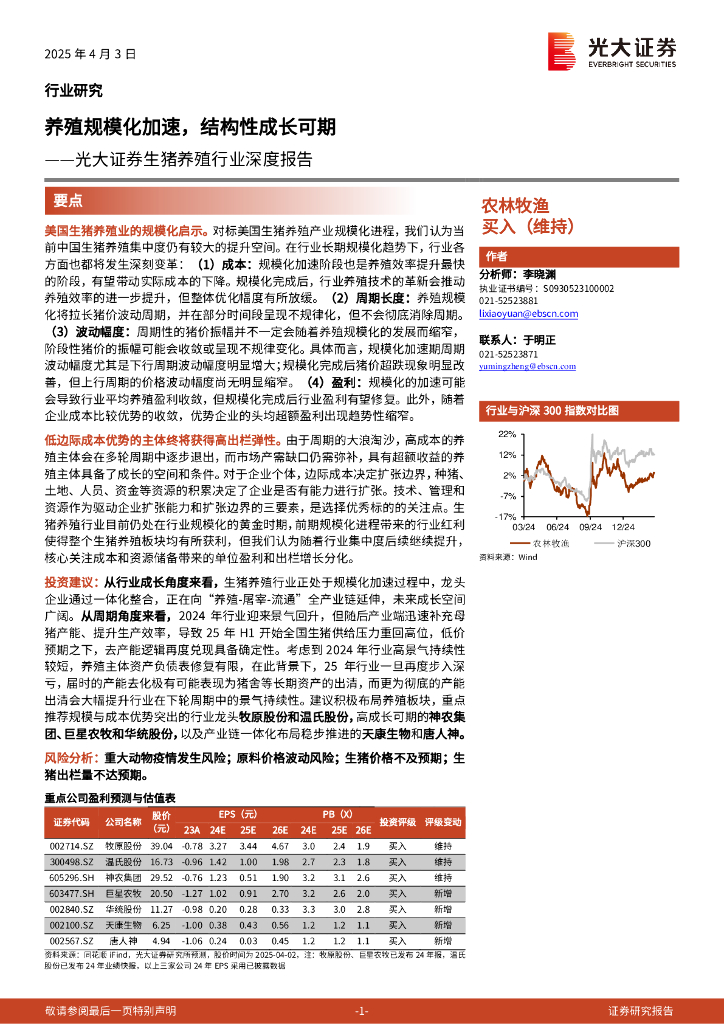

文件列表:

光大证券:美畅股份(300861)-投资价值分析报告:技术+规模保障龙头地位,光伏景气周期下公司发展前景广阔.pdf |

下载文档 |

资源简介

>

美畅股份(300861)金刚石线切割龙头,技术&产能提升加码。美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且拥有知识产权的生产设备脱颖而出,目前已成为国内生产规模、市场份额领先的金刚石线生产企业。2019年,公司金刚石线销量达1830.06万公里稳居全球行业第一,全球市占率超35%;2020年公司IPO募资17.51亿元用于美畅产业园、研发中心、高效金刚石线等建设项目,产能的持续扩张(21年6月底有望达5200万公里)和技术的持续研发(“五化”)将确保公司核心竞争力的优势维持。光伏高景气度背景下金刚石线需求旺盛。“碳中和”背景下光伏产业链景气度进一步提升,金刚石线切割技术相较其他切割技术在成本、速度、效率端的优势也将进一步带动金刚石线需求的持续放量;根据我们测算,20-22年金刚石线的需求将达到4837/6353/8417万公里,增速分别为6.8%/31.34%/32.50%。技术和规模优势推动公司市占率进一步提升。公司在销售规模、盈利能力等方面显著优于可比公司(2019年

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-07-28 更新 69 页

2025-07-28 更新 22 页

2025-07-28 更新 51 页

2025-07-28 更新 13 页

2025-07-28 更新 61 页