文件列表:

首创证券:天铁股份(300587)-2023年三季报点评:轨交产品需求减弱,业绩显著承压.pdf |

下载文档 |

资源简介

>

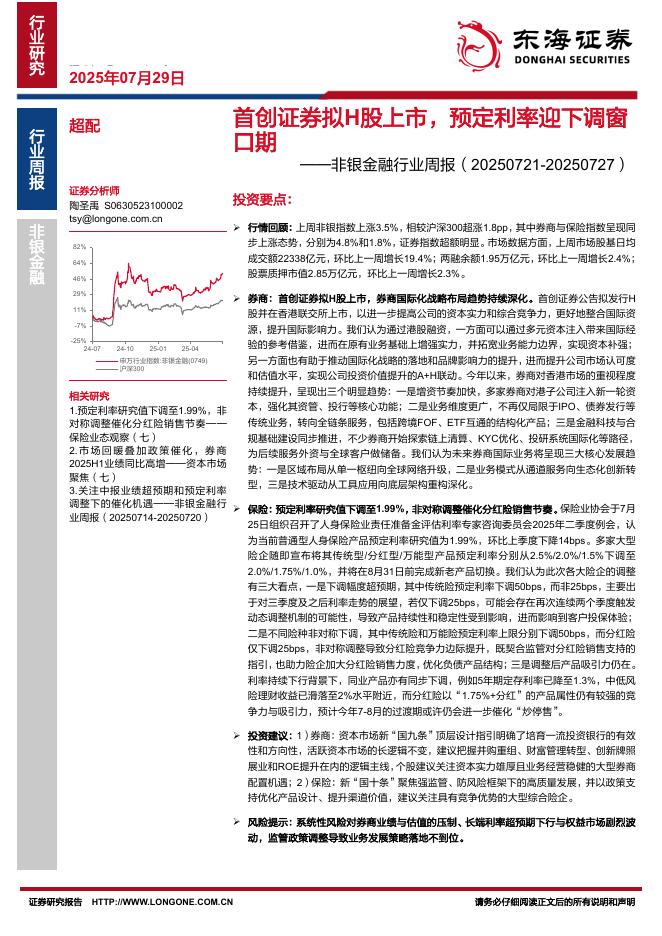

天铁股份()天铁股份(300587.SZ)2023年三季报点评|2023.11.10核心观点公司发布三季报。2023年前三季度,公司实现营收12.33亿元(+2.07%),归母净利润-0.43亿元(-112.91%),扣非归母净利润-0.56亿元(-117.02%);第三季度,公司实现营收3.06亿元(-36.63%),归母净利润-0.86亿元(-156.41%),扣非归母净利润-0.88亿元(-159.24%)。轨交产品收入明显下降,锂化物和其他业务贡献收入增量。2023年Q1-Q3,公司营收同比增速分比为-41.92%、106.43%和-36.63%。其中,轨道工程橡胶制品收入下降明显,2023年上半年其收入增速同比大幅下滑54.40%,我们认为主要和下游需求减弱有关,公司下游轨交领域受宏观经济下行影响和地方政府资金限制项目放缓,需求受到压制。而锂化物系列产品、其他产品和其他业务收入实现较大增长,2023年上半年同比增速分别为179.86%、140.88%和184.11%。产品销售结构变化致毛利率降低,规模效应减弱致费用率增加。公司毛利率呈下降趋势,2023年前三季度毛利率为22.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-08-26 更新 9 页

2025-08-26 更新 17 页

2025-08-26 更新 263 页

2025-08-26 更新 15 页

2025-08-26 更新 3 页