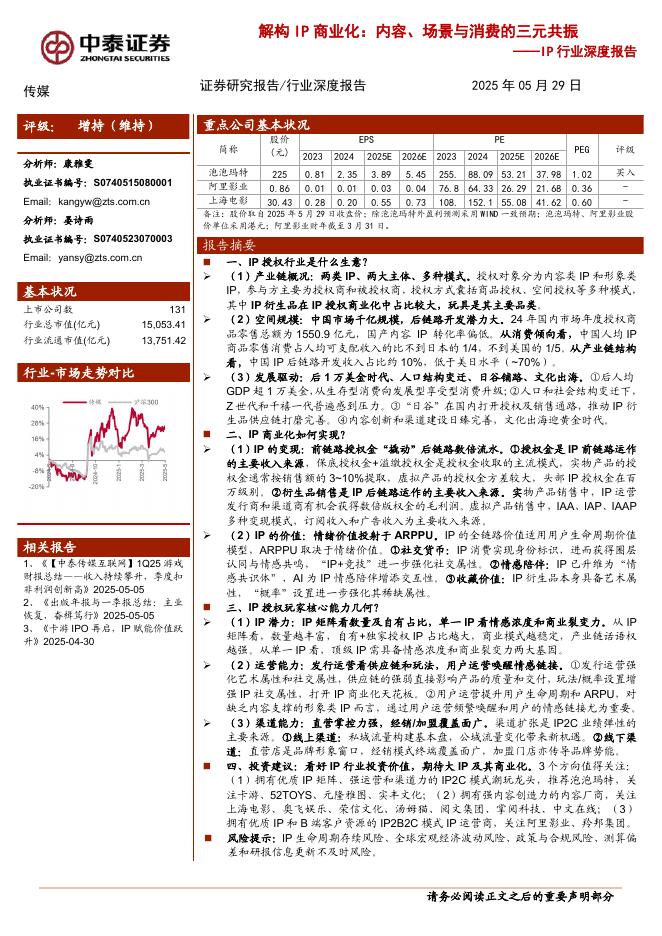

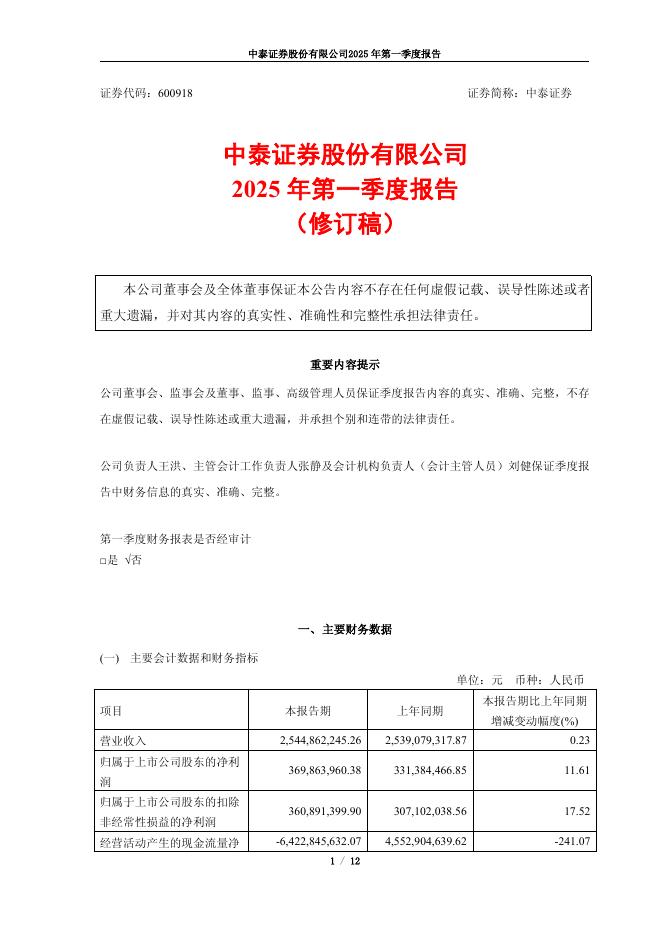

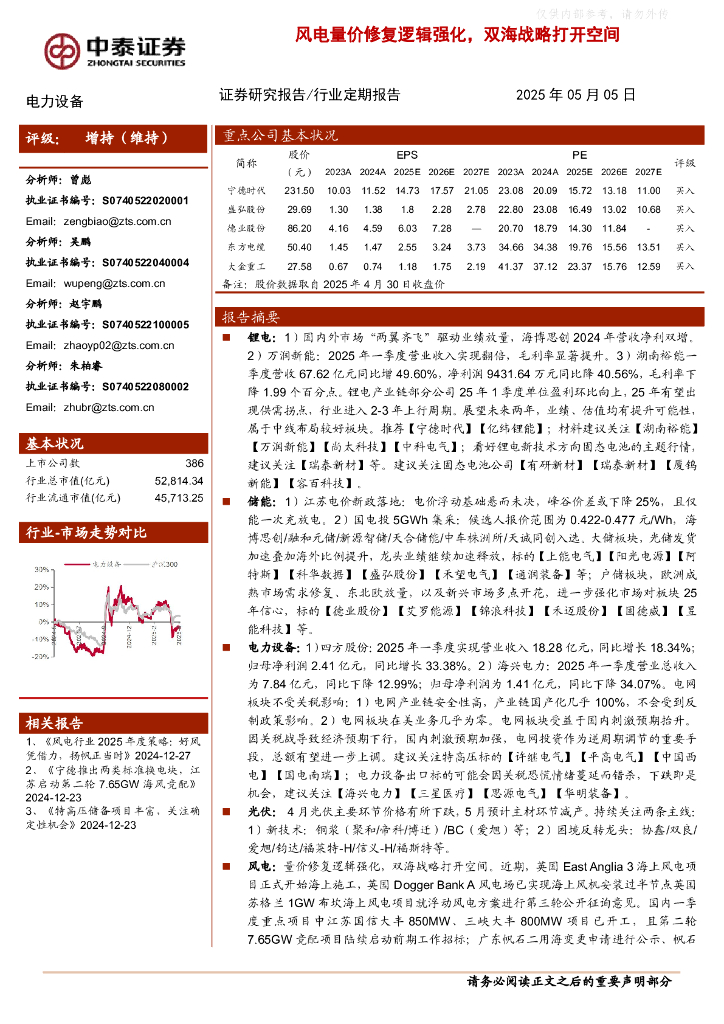

文件列表:

中泰证券:电信运营商行业深度系列报告:数字经济核心资产,云与数据重塑价值.pdf |

下载文档 |

资源简介

>

营收成本双向改善,基础通信企稳向好。2019年以来随着降费政策收敛,市场趋于理性竞争,运营商基础通信业务经营状况改善,营收利润逐步回暖,2021年营收增速创近年新高,22年前三季度中国移动/中国电信/中国联通营收同比增长11.54%/9.59%/7.97%,净利润同比增长13.30%/5.21%/20.37%。随着政策从“普惠降费”转向“精准降费”,5G及千兆宽带用户数渗透率提升,固网宽带竞争格局趋于稳定,移动及宽带固网ARPU值整体向上,基础业务增速回升。我国户均使用流量对比海外仍有提升空间,叠加流量资费降幅收窄,国家对央企指标考核体系优化向高质量经营发展引导,基础通信业务回暖向好。B端业务成为增长新引擎,云计算重塑估值。22年前三季度中移动DICT业务收入685亿元,同比增长40%,中电信产业数字化业务收入856.32亿元,同比增长16.5%,中联通产业互联网业务收入531.5亿元,同比增长30%,占主营收入比重分别上升至11.05%/26.06%/22.18%。运营商云业务进入高速增长阶段,22H1移动云/天翼云/联通云收入分别为234亿元/281亿元/187亿元,同比增长103

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-06-26 更新 54 页

2025-06-26 更新 34 页

2025-06-26 更新 12 页

2025-06-26 更新 18 页

2025-06-26 更新 60 页