文件列表:

中泰证券:中国汽研:盈利基本盘坚实,电动智能增长下再迎整合扩张预期.pdf |

下载文档 |

资源简介

>

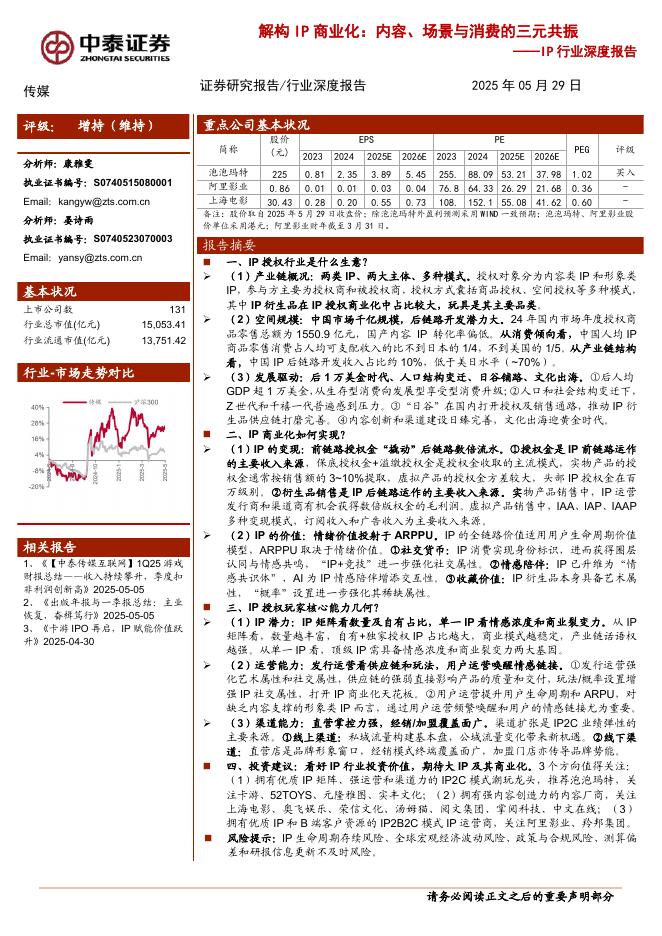

中国汽研(601965)前言:基于智能化技术变现单价提升维度自上而下筛选的检测赛道优质标的。驱动要素主逻辑在收入端(智能化下增量赛道集中在感知、执行、决策、检测环节,其中感知和检测是零部件纯增量)。公司概况:2021年营收达到38.4亿元,CAGR15-21=21.3%。2021年实现利润6.9亿元,CAGR15-21=14.3%。核心业务聚焦,全国化布局,形成以技术服务+产业制造的业务体系,其中技术服务是战略核心,2022H1技术服务业务营收占比85%。汽车检测行业:分前装(新车)及后装(在用车)市场,公司主要针对前装市场,前装又可具体分为强检及非强检。强检是新车上市的准入门槛。1)空间:我们测算市场空间约80亿元。2)格局:国内全牌照强检机构仅6家。3)壁垒:牌照、资金及技术壁垒高。4)驱动要素:法规及技术标准是直接驱动力。非强检是主要增量赛道。1)空间:我们测算2025年将突破500亿元。2)格局:当前格局相对较分散,玩家多且多是跨领域企业。3)壁垒:前期资金的投入以及研发、技术实力要求较高。4)驱动要素:①整车&零部件企业研发投入持续增长②新技术变现(电动化、智能化)扩容驱动。

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-06-27 更新 54 页

2025-06-27 更新 34 页

2025-06-27 更新 12 页

2025-06-27 更新 18 页

2025-06-27 更新 60 页