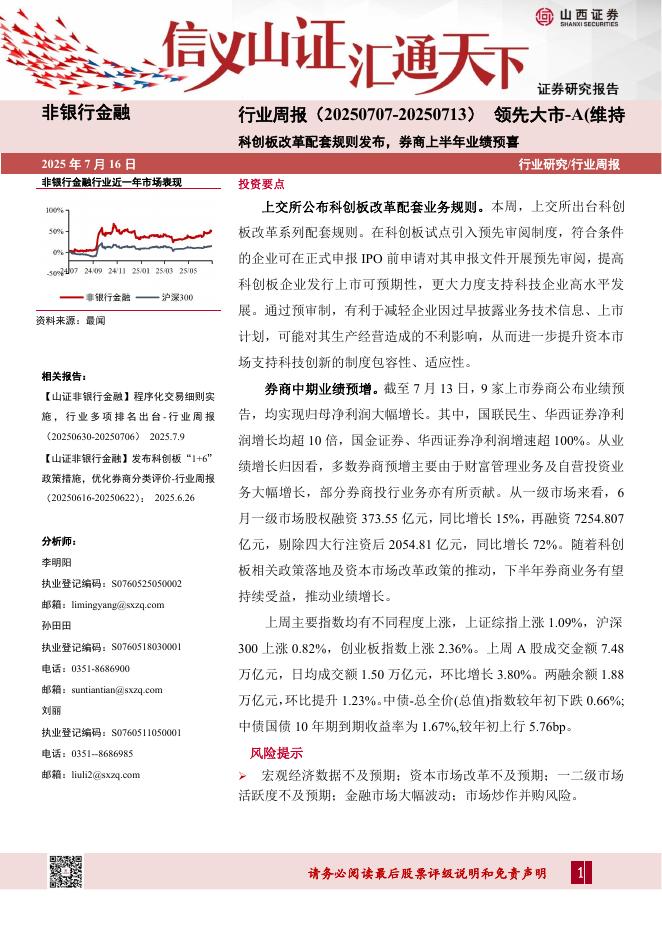

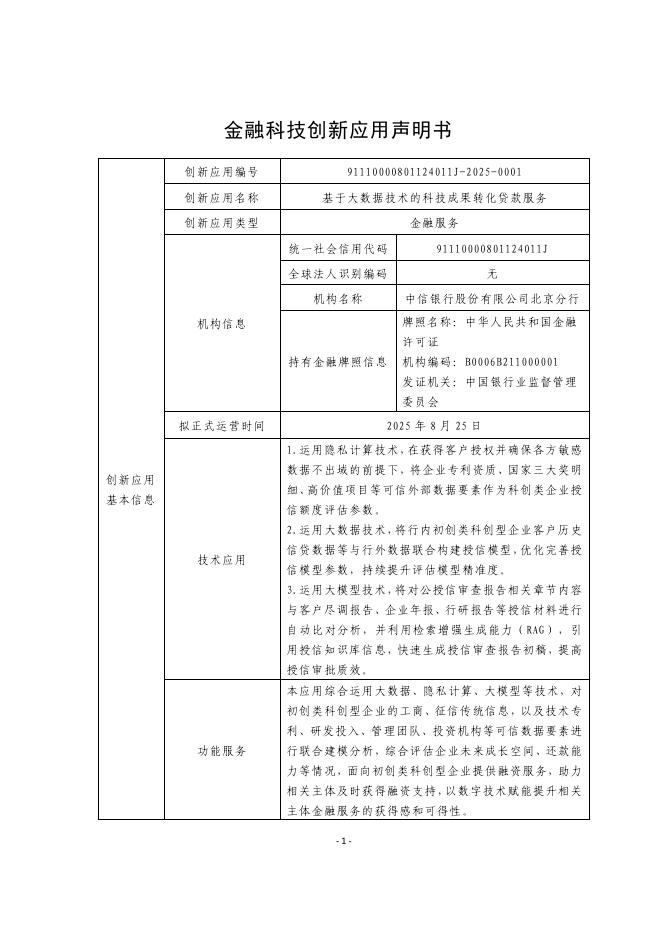

文件列表:

中泰证券:详解常熟银行2023三季报:营收增长稳健、业绩维持较高增速;韧性较强.pdf |

下载文档 |

资源简介

>

常熟银行(601128)投资要点三季报综述:营收同比增速12.5%,归母净利润增速21.1%,高增延续。前三季度常熟银行净利息收入保持较高增速,营收同比增长12.5%,增速较上半年提升0.2个百分点。净利息收入增长稳健;普惠增量补贴支撑收入端平稳增长。较高的营收增速叠加稳健优异的资产质量为公司利润增速提供保障,上半年归母净利润同比增长21.1%,较上半年提升0.4个百分点。3Q23净利息收入环比+0.14%,以量补价。净息差有所下行,负债成本改善未能抵消资产端收益率走弱影响。资产端收益率下行主要是在普惠小微增量补贴政策下,定价有所下降。加回出表部分后信贷增长不弱;单季新增存款好于去年同期。三季度表内信贷增长偏弱,对公和零售信贷占生息资产比重均有下降;但考虑ABS出表40.3亿,3季度表内外整体新增信贷规模在78.7亿,较去年同期多增22亿,表内外贷款总额同比增长22.7%,即使有低基数支撑因素,总体信贷增长仍保持不弱水平。负债端储蓄存款继续保持良好增长,存款定期化趋势延续。不良率低位稳定,关注类占比有所上升,拨备覆盖率下降。3Q23末常熟银行不良率0.75%,环比持平;单季年化不良净生

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-17 更新 9 页

2025-07-17 更新 139 页

2025-07-17 更新 12 页

2025-07-17 更新 11 页

2025-07-17 更新 58 页