文件列表:

国开证券:福莱特(601865)-2023Q1业绩点评:2023Q1业绩承压,静待规模优势进一步显现.pdf |

下载文档 |

资源简介

>

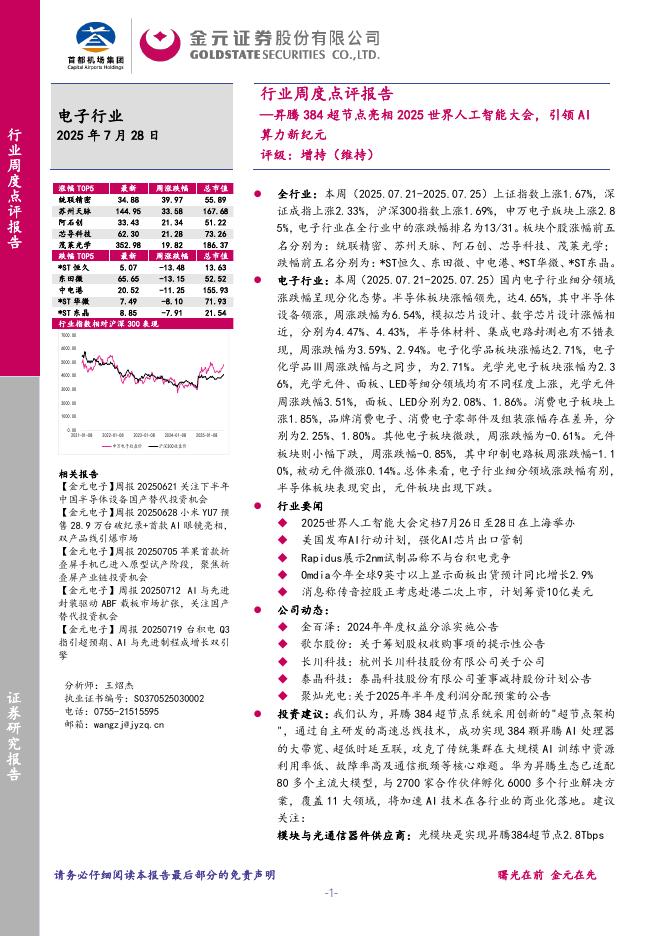

福莱特(601865)事件:公司发布2023Q1业绩,实现营业收入53.65亿元,同比增长52.90%;归母净利润5.11亿元,同比增长17.11%,业绩符合预期。需求持续释放,2023Q1盈利承压。公司营收增长主要是光伏玻璃新增产能释放和光伏行业需求增长导致公司光伏玻璃销售数量增长所致;毛利率18.48%,同比下降2.98pct,主要是光伏玻璃销售数量增加、售价下降,同时原材料及能源成本维持在高位所致;费用方面,期间费用率7.23%,同比增长0.65pct,其中财务费用1.27亿元,同比增长156.62%,主要原因是公司并购三力矿业、大华矿业及营运资金需求增加导致银行借款增加,同时公司可转换债券导致债券利息增加所致。稳步扩产叠加原料充足,公司成本优势进一步扩大。截至2022年底,公司光伏玻璃总产能为19,400吨/天,安徽生产基地的四期项目已在建设过程中,计划在2023年陆续点火投产,预计2023年底公司光伏玻璃产能将达25400吨/天;2022年公司完成对三力矿业和大华矿业优质石英砂矿的收购,提前布局供应偏紧的石英砂,有效保障低成本原材料供应,锁定成本优势。盈利预测及投资建议。预计

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-01 更新 26 页

2025-08-01 更新 20 页

2025-08-01 更新 30 页

2025-08-01 更新 37 页

2025-08-01 更新 110 页