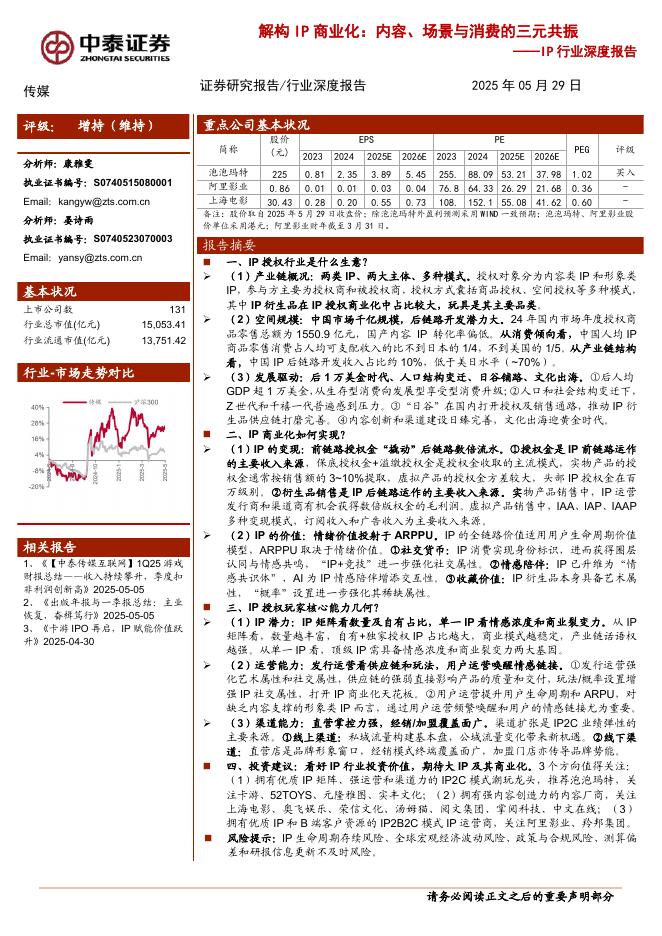

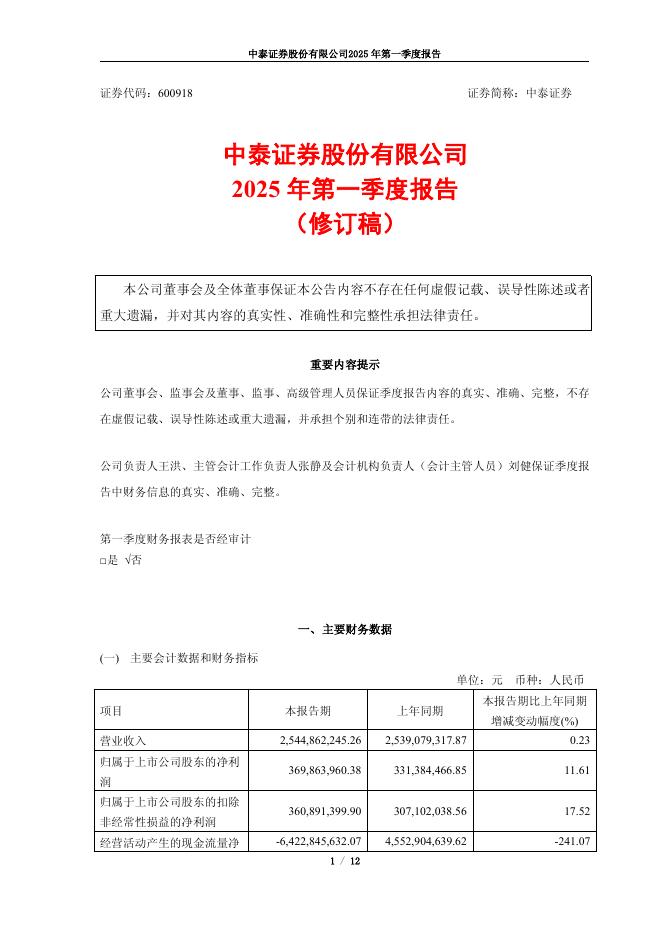

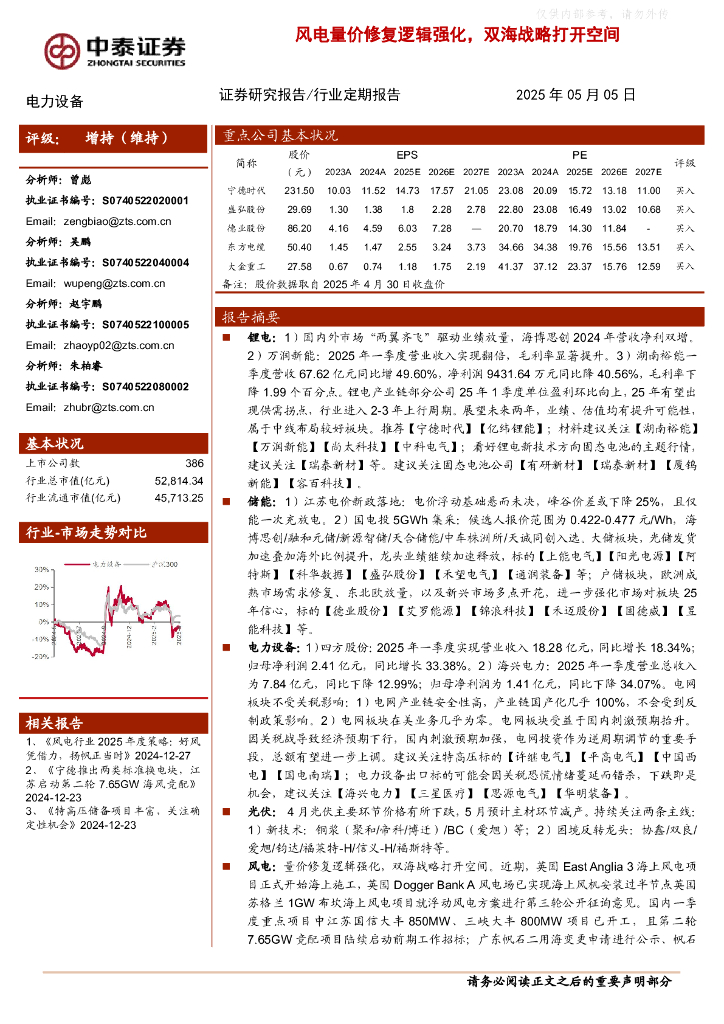

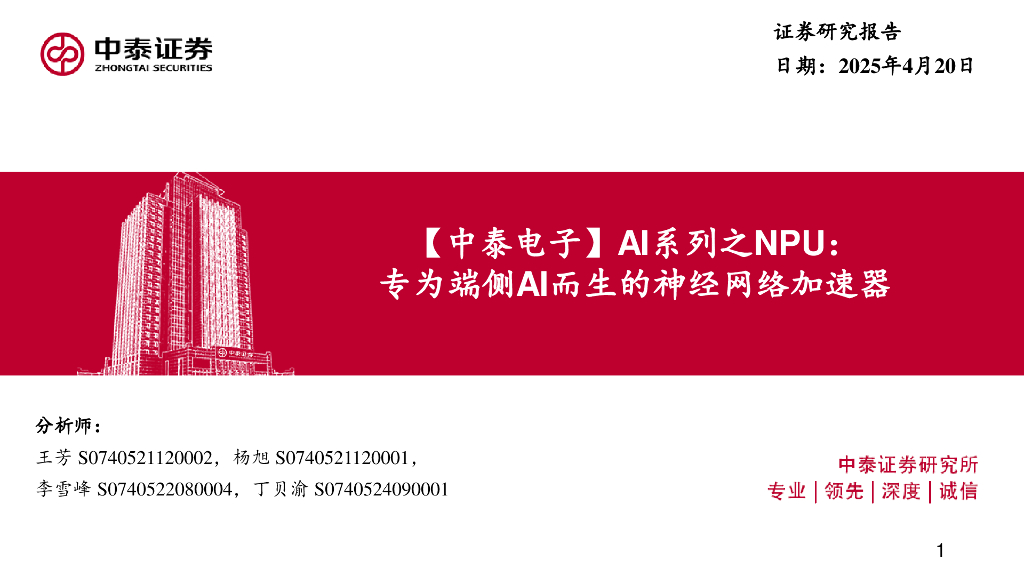

文件列表:

中泰证券:海伦司22年报点评:商业模式迭代,盈利改善可期.pdf |

下载文档 |

资源简介

>

海伦司(09869)

核心观点:受大额减值损失影响,公司22年业绩承压。但轻装上阵的海伦司,自疫情管控放松后,同店表现优秀,我们预计公司盈利有望于23Q2反转。长期来看,公司在转为以加盟模式拓店后,更符合行业发展规律,同时新模型海伦司·越将进一步打开远期开店空间。

调整盈利预测,上调评级为“买入”。受疫情及计提减值亏损影响,公司22年业绩承压。考虑到整体关店数量略超预期以及开店计划上相对保守,我们调整盈利预测,预计公司23-25年归母净利润分别为3.9/7.0/9.3亿(此前23-24年预测为4.5/7.8亿),调整后23-24年归母净利润增速为124%/81%。但考虑静默门店全部开出后,盈利有望反转,同时公司商业模式改善以及海伦司〃越打开远期成长空间,上调为“买入”评级。

疫情与前期快速开店导致计提减值,23年有望轻装上阵。2022年公司营收15.6亿,同比下滑15%,经调整净利润-2.5亿,同比由盈转亏。公司业务更偏娱乐业,疫情中受影响严重,公司因酒馆调整优化以及计提减值造成亏损8.5亿。其中,由于主动关闭门店导致的厂房设备及使用权资产减值亏损7.1亿,出售厂房及设备亏损1.4亿,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-06-26 更新 54 页

2025-06-26 更新 34 页

2025-06-26 更新 12 页

2025-06-26 更新 18 页

2025-06-26 更新 60 页