文件列表:

中泰证券:紫金矿业(601899)-23H1铜金产量创新高,矿业巨头再加码西藏铜资源开发.pdf |

下载文档 |

资源简介

>

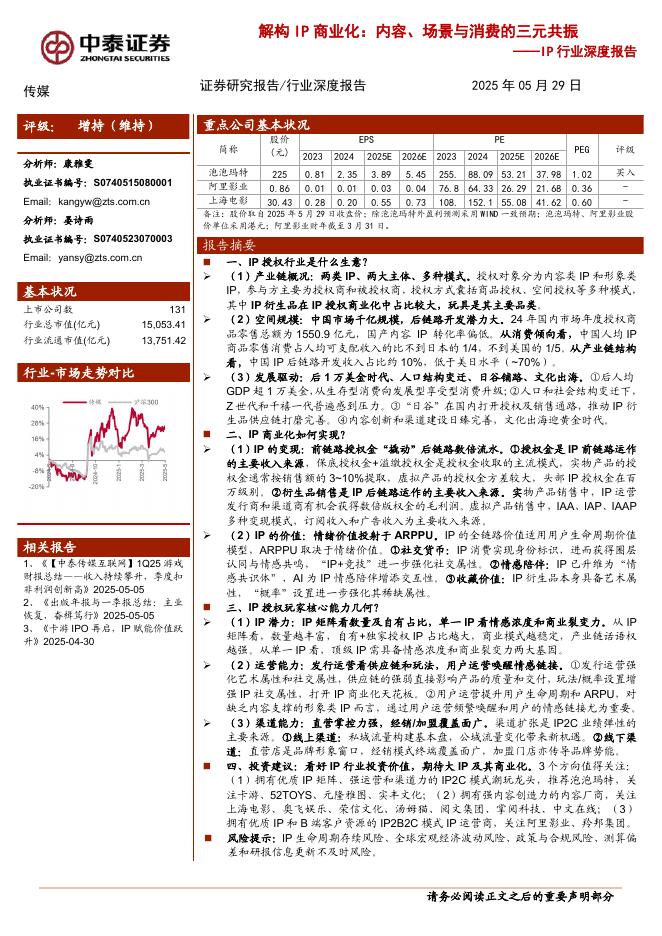

紫金矿业(601899)投资要点事件:公司发布2023年半年报,2023H1公司实现营业收入1,503亿元,环比+9.04%,同比+13.50%;归母净利润103亿元,环比+38.99%,同比-18.43%。单季度来看,23年Q2公司实现营业收入753.89亿元,同比+11.38%,环比+0.59%;实现归母净利润48.6亿元,同比-25.3%,环比-10.69%。铜金产量创新高,铜锌等价格受挫、成本上升影响业绩。公司综合毛利率为14.65%,同比减少2.49个百分点,其中,矿产品毛利率为51.75%,同比减少8.26个百分点,下降主要是:1)矿产铜及矿产锌价格下降;2)矿山入选品位同比下降;3)大宗物资和电力价格同比上涨。具体产品来看,1)铜业务:毛利占比55.29%,贡献主要业绩。公司铜板块毛利为122亿元,同比-9%,主要受到铜价下跌、矿产铜成本上涨的影响。从价来看,23H1矿产铜售价为5.1万元/吨(不含税),同比-0.41万元/吨,同比-7.5%。从量来看,随着刚果(金)卡莫阿、丘卡卢-佩吉和巨龙等三大世界级铜矿持续放量,2023H1矿产铜产量为49万吨,销量为39万吨,分别

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-07-01 更新 54 页

2025-07-01 更新 34 页

2025-07-01 更新 12 页

2025-07-01 更新 18 页

2025-07-01 更新 60 页