文件列表:

开源证券:迪安诊断(300244)-公司信息更新报告:ICL和自产产品保持目标增速,应收账款回款较好.pdf |

下载文档 |

资源简介

>

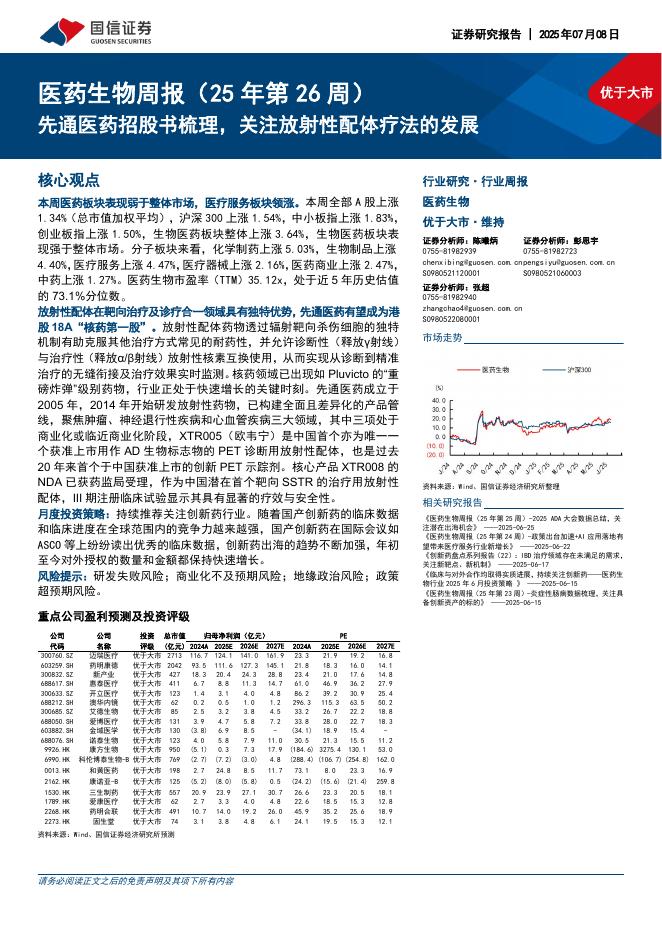

迪安诊断(300244)ICL和自产产品保持目标增速,应收账款回款较好,维持“买入”评级2023H1实现收入68.42亿元(-36.37%),归母净利润4.53亿元(-75.89%),扣非净利润3.32亿元(-82.32%),经营现金流净额0.28亿元(+104.87%)。2023H1业绩同比下降主要系2022H1新冠业务形成业绩高基数,剔除新冠业务后,各项业务增长符合预期,应收账款回款较好,我们维持2023-2025年盈利预测,预计2023-2025年公司归母净利润分别为11.69/14.18/17.27亿元,对应EPS分别为1.86/2.26/2.75元/股,当前股价对应PE分别为12.3/10.2/8.3倍,迪安诊断积累多年形成“服务+产品”诊疗一体化业务布局,业务协同性凸显,特检、自产业务快速发展的同时实现降本增效,维持“买入”评级。ICL和自产产品保持目标增速,扣非净利率、归母净利率皆有提升从收入来看,2023H1ICL实现收入24.78亿元(+27.53%),实现较好增长,其中特检业务收入11.18亿元(+31.53%),其占收入比较2022年底提升1.2pct至41%,公

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 13 页

2025-07-09 更新 12 页

2025-07-09 更新 19 页

2025-07-09 更新 17 页

2025-07-09 更新 55 页