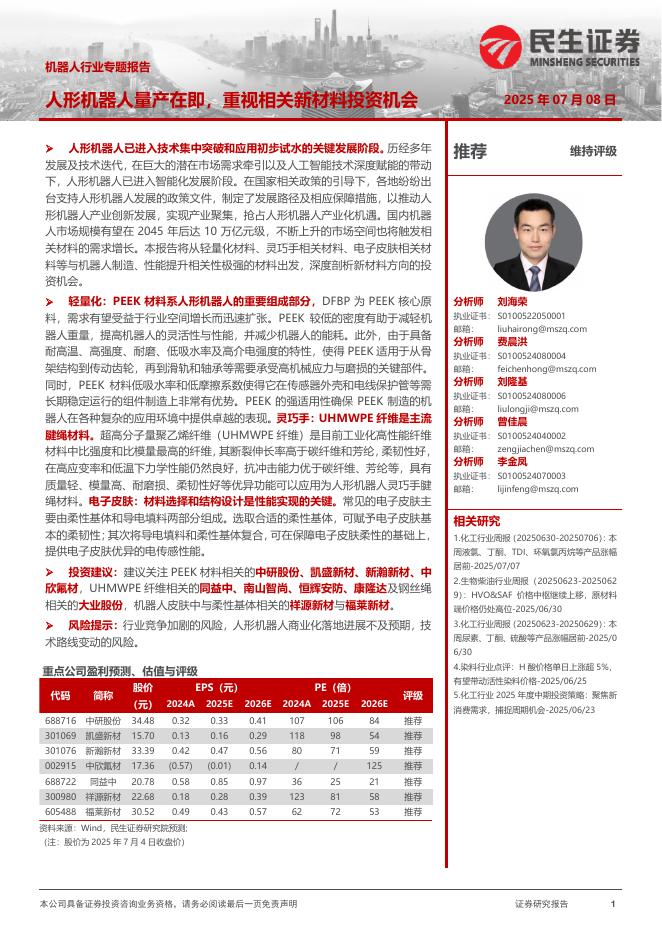

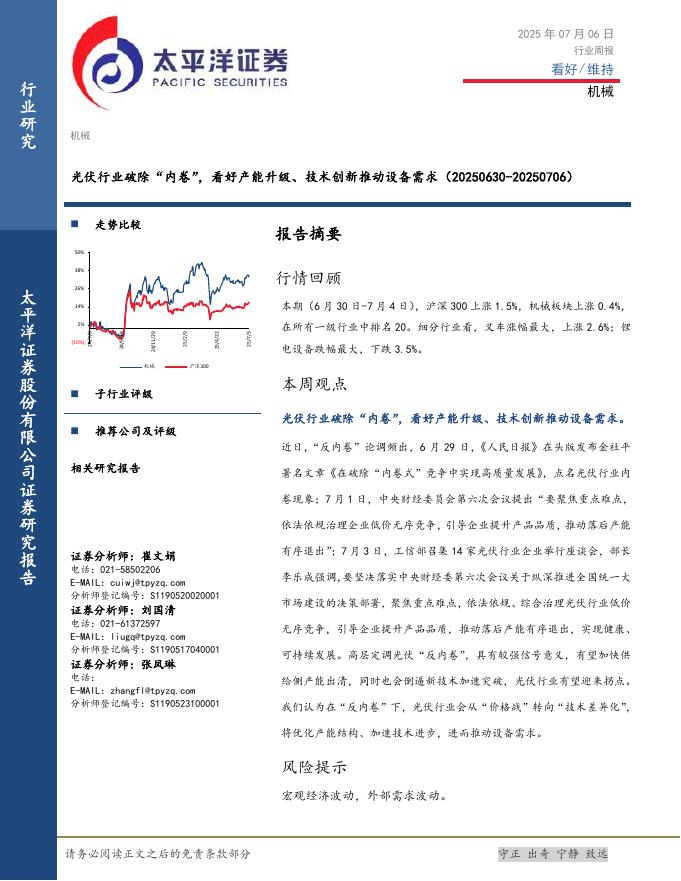

文件列表:

开源证券:海天精工(601882)-公司信息更新报告:业绩稳定增长,持续受益高端化和国产替代.pdf |

下载文档 |

资源简介

>

海天精工(601882)业绩稳定增长,持续受益高端化和国产替代公司2023年H1实现收入16.95亿元,同比增长11.9%;归母净利3.21亿元,同比增长25.7%。其中Q2单季度营收9.12亿元,同比增长12.6%,环比增长16.5%;归母净利1.86亿元,同比增长27.9%,环比增长37.3%。公司业绩在2022年同期高基数上稳定增长,主要系产品定位中高端,持续受益行业高端化和国产替代。公司下游中航空航天、新能源车、风电需求占比高,且新能源车压铸工艺带来新增需求。此外,公司海外业务进展顺利,有望继续助力业绩增长。考虑到下游需求恢复偏弱,但公司盈利能力亮眼,我们下调此前营收预测,预计2023-2025年公司营业收入35.58/41.49/50.50亿元(前值为39.85/48.85/59.14亿元),保持盈利预测不变,预计2023-2025年公司归母净利6.53/8.08/9.92亿元,当前股价对应PE24.3/19.7/16.0倍,维持“买入”评级。持续降本提效,盈利能力进一步提升公司2023年H1毛利率为28.84%,同比+3.28pct;净利率18.96%,同比+2.09pct

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 64 页

2025-07-09 更新 57 页

2025-07-09 更新 2 页

2025-07-09 更新 32 页

2025-07-09 更新 14 页