文件列表:

东吴证券:恩捷股份(002812)-2024H1业绩预告点评:Q2新增费用影响利润,业绩不及预期.pdf |

下载文档 |

资源简介

>

恩捷股份(002812)

投资要点

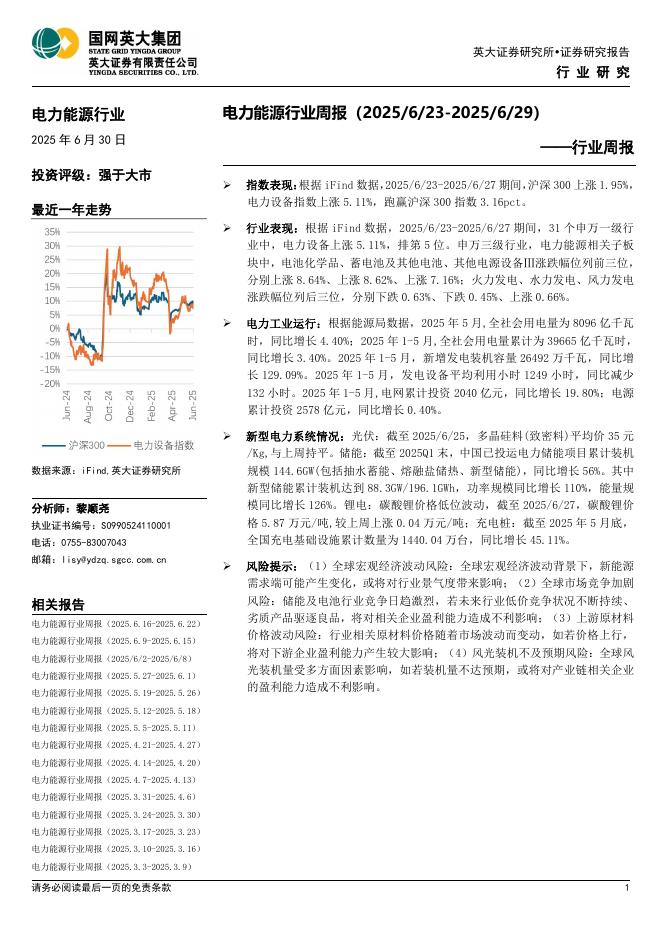

公司发布24H1业绩预告,业绩基本符合预期。24H1归母净利2.6-3.6亿元,同降75%-82%,扣非净利2.2-3.2亿元,同降76%-84%;其中24Q2归母净利1-2亿元,同降74%-87%,环比-37%~+26%,预告中值1.5亿元,同环比-80%/-5%。24Q2扣非净利0.7-1.7亿元,同降76%-90%,环比-53%~+14%。24Q2业绩环比承压,主要系公司干法隔膜及铝塑膜业务亏损,及咨询费用,合计影响1亿元+利润,业绩不及预期。

24Q2出货环增20%,24年出货预计可维持30%+增长。我们测算公司24H1出货27-28亿平,同增28%,其中23Q2预计出货约15亿平,同增约30%,环增约20%,24年出货有望达65亿平,同比维持30%+增长,25-26年可维持25%-30%增长。

24Q2单平经营性利润稳定,预计24全年单平盈利下降至0.1元+。我们测算24Q2年单平扣非净利0.08元左右,环降50%,主要系干法隔膜、铝塑膜亏损及咨询费用影响1亿元+利润,若加回,我们测算单平经营性利润约0.2元,环比24Q1持平。目前湿法隔膜

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-02 更新 42 页

2025-07-02 更新 42 页

2025-07-02 更新 12 页

2025-07-02 更新 47 页

2025-07-02 更新 38 页