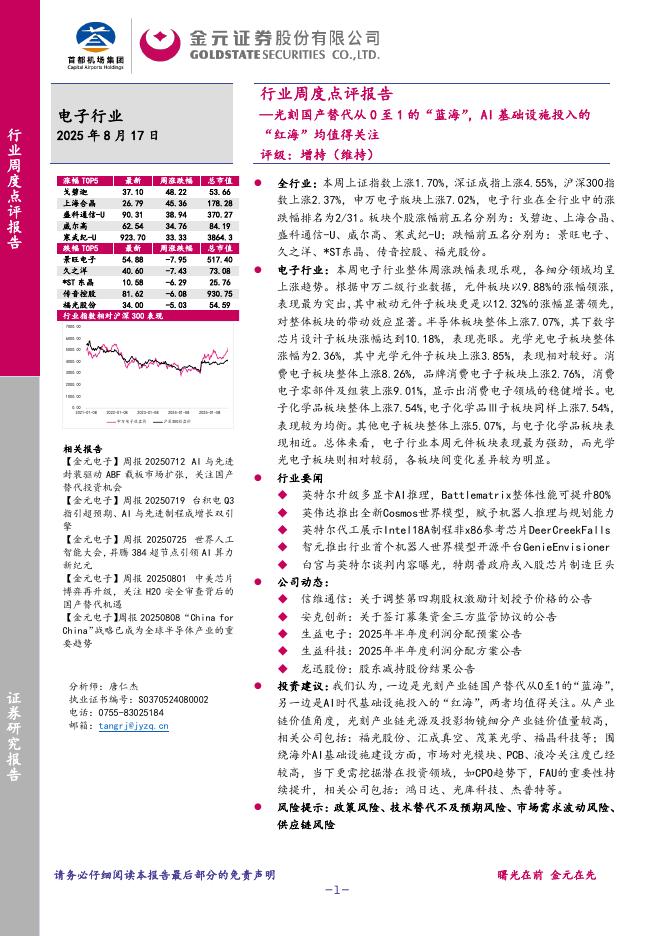

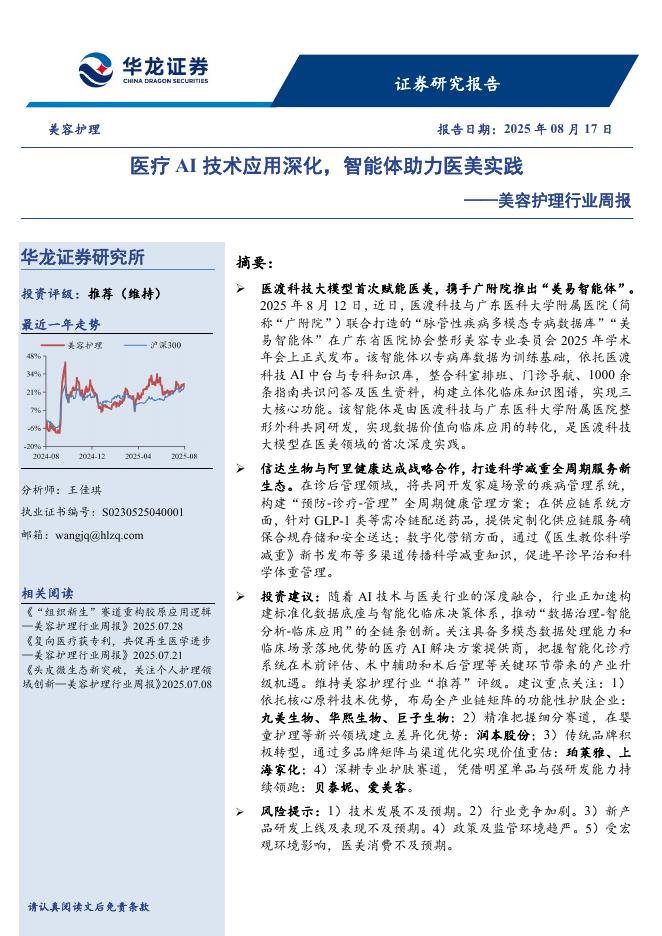

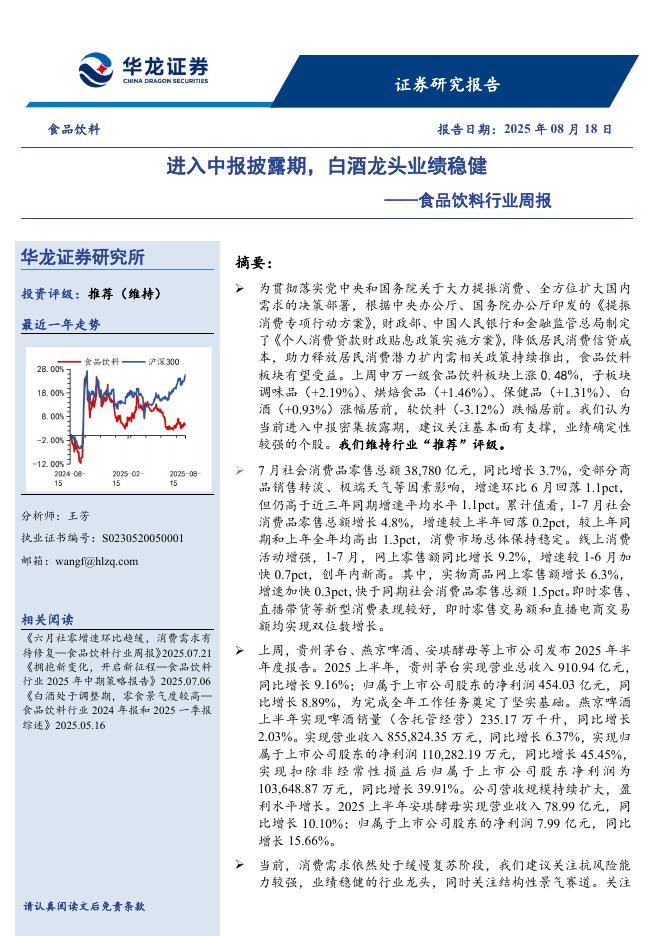

文件列表:

华龙证券:欧菲光(002456)-2024年半年报点评报告:行业复苏+产品升级推动业绩增长,现金流大幅改善.pdf |

下载文档 |

资源简介

>

欧菲光(002456)

事件:

2024年8月24日,公司发布2024年半年报。上半年,公司实现收入95.36亿元,同比增长51.02%,实现归母净利润0.39亿元,同比增长111.07%。

观点:

行业需求复苏带动景气度回暖,大力研发推动产品升级,利润水平稳步上行。据信通院数据,2024年上半年全国智能手机出货量同比增长13.2%,其中头部厂商如小米连续两个季度智能手机出货量增速超28%,显著快于行业平均增速,需求回暖带动行业景气度提升。报告期内公司智能手机产品实现收入74.06亿元,同比增长61.77%,收入占比77.66%。手机智能化、高端化大趋势下,光学产品升级势在必行。报告期内,公司摄像头模组业务稳健发展,进一步巩固头部供应商领先地位;镜头业务加速向高端方向渗透,7P镜头、潜望长焦镜头等高端产品已工程量产,8P高像素主摄、波速混合等项目已研发成功;指纹识别模组方面,公司在巩固电容式及光学屏下指纹识别模组龙头地位基础上,发力超声波指纹识别模组,跻身行业领先地位。上半年,国内主要智能手机厂商搭载高规格产品的新机型陆续发布,带动公司ASP向上,上半年智能手机板块整体毛利率11.17

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-19 更新 24 页

2025-08-19 更新 10 页

2025-08-19 更新 10 页

2025-08-19 更新 7 页

2025-08-19 更新 39 页