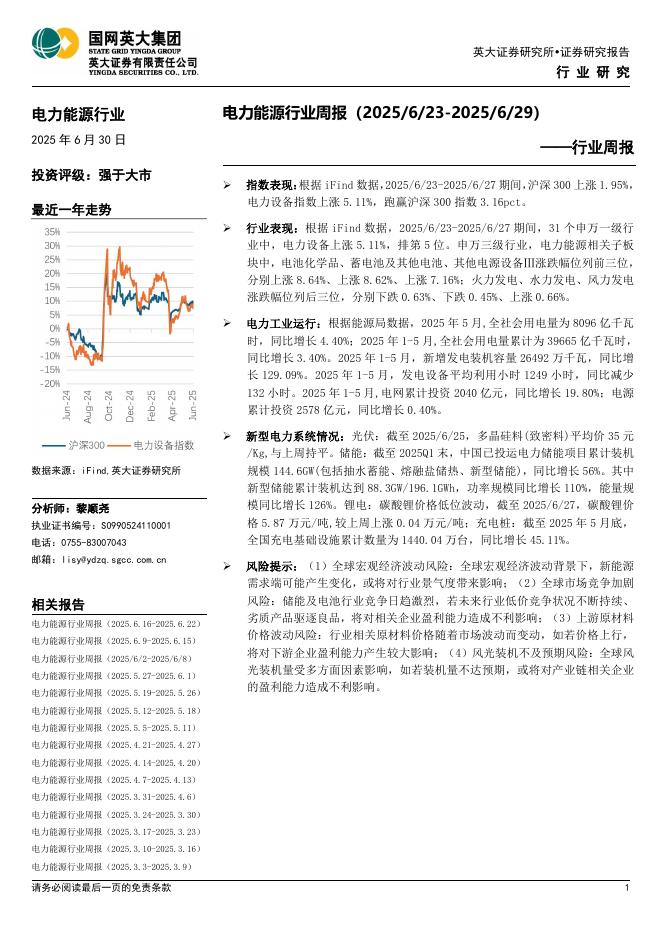

文件列表:

东吴证券:平高电气(600312)-2024H1业绩预告点评:收入结构改善+管理提质增效,业绩超市场预期.pdf |

下载文档 |

资源简介

>

平高电气(600312)

投资要点

事件:盈利保持高增长、业绩超市场预期。公司发布2024H1业绩预告,预计实现归母净利润5.2~5.4亿元,同比+56~62%,扣非归母净利润5.19~5.39亿元,同比+56~62%。按中值测算,2024H1实现归母净利润5.3亿元,同比+59%,扣非归母净利润5.29亿元,同比+59%,其中2024Q2归母净利润3.0亿元、同比+64%,扣非归母净利润3.0亿元、同比+68%,受益于产品结构改善+管理提质增效,业绩超市场预期。

Q1国内特高压大规模启动、订单结构优化拉动高增。2024H1公司利润高增,主要系电网重点项目加快建设,公司重点项目陆续履约交付,收入发生结构性变化,我们预计为川渝1000kV环网工程及陇东-山东特高压直流工程的中标GIS开始陆续交付。2023年公司结转订单约151亿,其中1000kV/750kVGIS分别为14/110个间隔,全年是利润增长的主要驱动力。展望全年,公司的预计交付1000kV/750kVGIS分别约14/100个间隔,2024下半年川渝等特高压工程有望迎来密集交付期,高质量订单交付拉动业绩持续高增。

国内电网建

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-02 更新 42 页

2025-07-02 更新 42 页

2025-07-02 更新 12 页

2025-07-02 更新 47 页

2025-07-02 更新 38 页