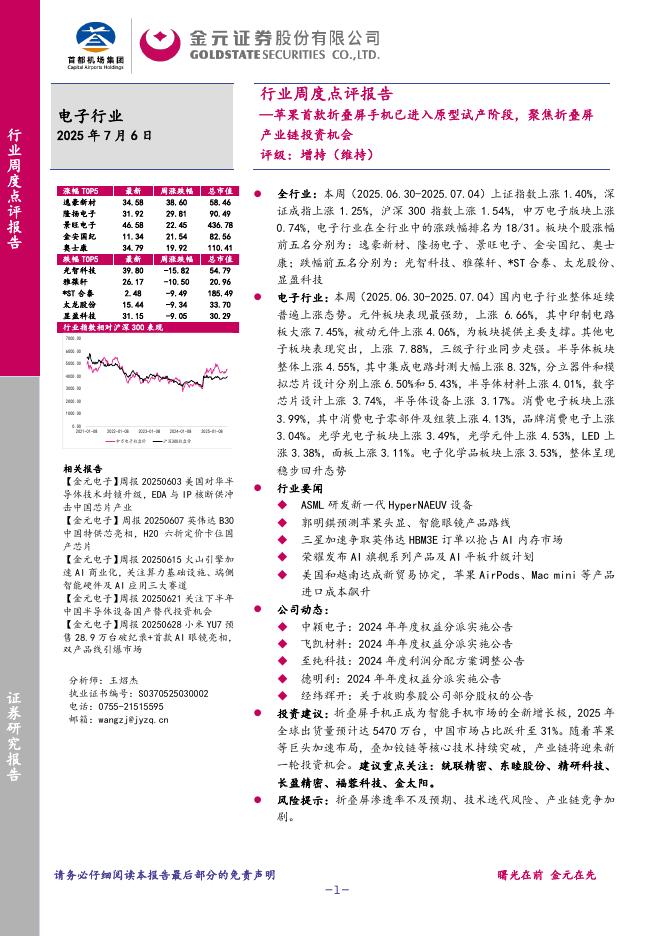

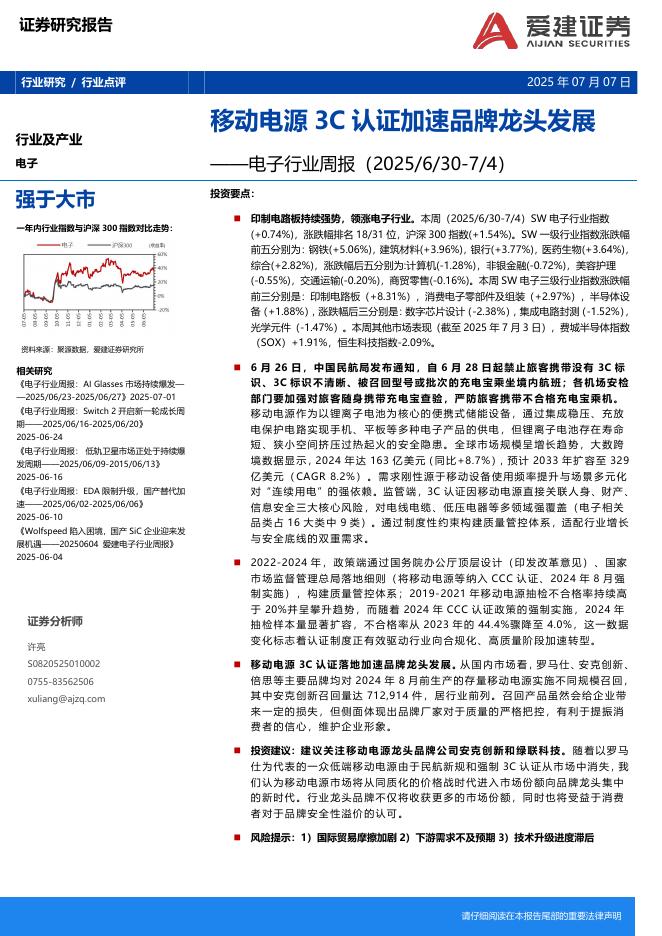

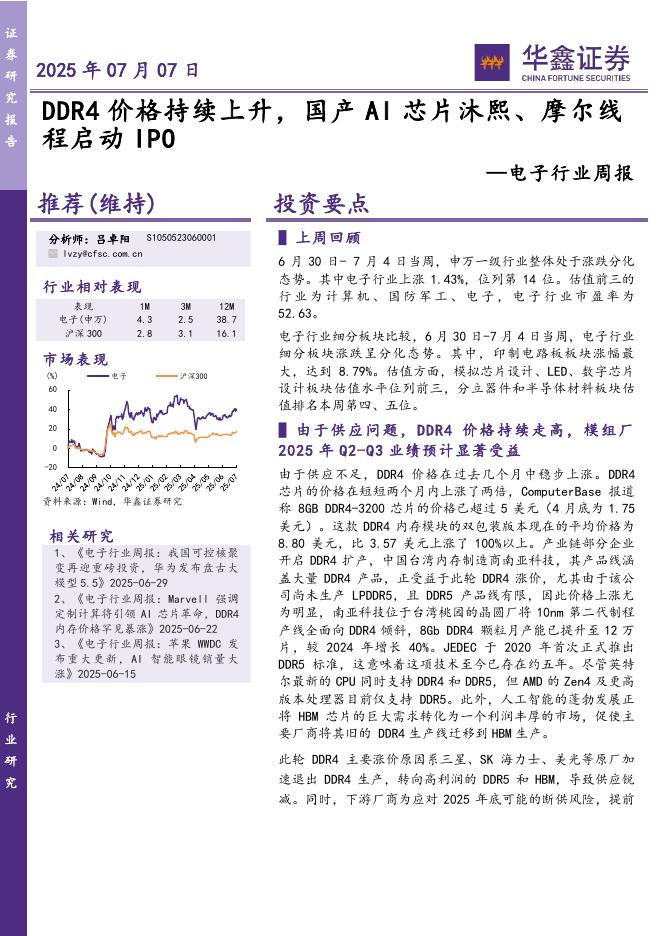

文件列表:

华鑫证券:天承科技(688603)-公司事件点评报告:PCB受益于国产替代稳步推进,半导体持续完善静待起飞.pdf |

下载文档 |

资源简介

>

天承科技(688603)

事件

公司10月16日晚发布2024年三季报业绩预告:预计2024年前三季度实现营收2.72至2.74亿元,同比增长约10.08%至10.88%,预计实现归母净利润5600至5800万元,同比增长34.45%至39.26%。对此我们点评如下:

投资要点

业绩逐季度递增,主要源于国产替代和高毛利产品占比提升

公司预计2024年前三季度实现营收2.72至2.74亿元,同比增长约10.08%至10.88%,预计实现归母净利润5600至5800万元,同比增长34.45%至39.26%。其中第三季度预计实现归母净利润1934.8至2134.8万元,同比增长24.69%至37.58%,环比增长3.40%至14.09%,自2023年第四季度开始,公司连续4个季度归母净利润同比和环比均呈现逐季度递增的趋势。业绩增长的主要原因是:1)利用国产替代优势积极开拓新客户,同时高毛利的电镀专用化学品销售占比稳步提升;2)理财收益及银行存款利息收入增加。

PCB业务受益于国产替代,稳步推进

公司成立于2010年,主要从事电子电路所需要的功能性湿电子化学品的研发、生产和销售,公司自主研发并

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-09 更新 19 页

2025-07-09 更新 19 页

2025-07-09 更新 18 页

2025-07-09 更新 33 页

2025-07-09 更新 30 页