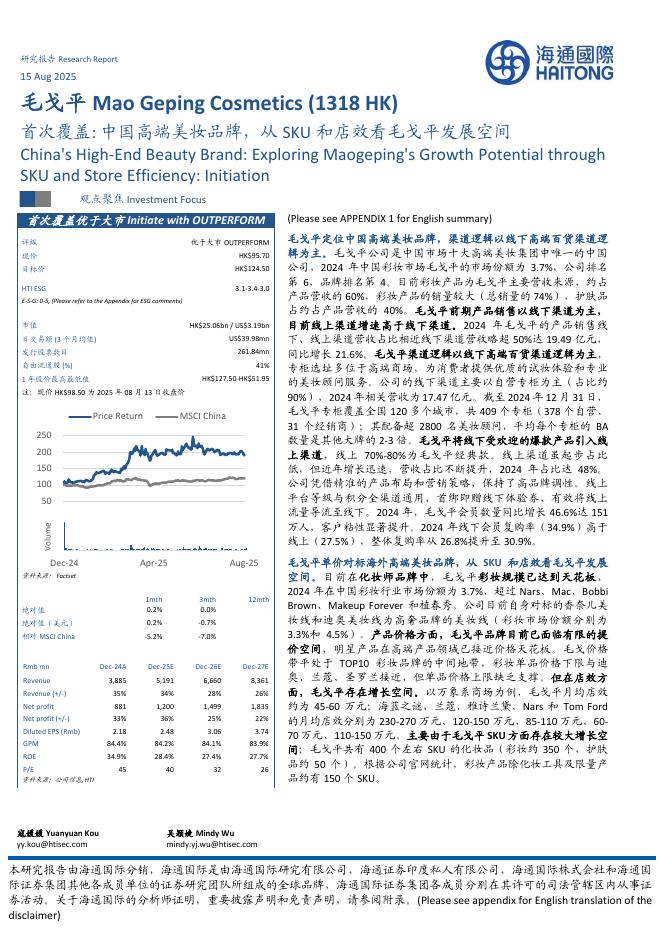

文件列表:

浦银国际证券:贝泰妮(300957)-:并购子品牌驱动收入增长,主品牌调整成效仍需时间.pdf |

下载文档 |

资源简介

>

贝泰妮(300957)

贝泰妮2Q24收入同比录得增长13.5%,主要是2023年收购的悦江旗下品牌Za和泊美收入共人民币1.3亿元带动。如剔除悦江收入,贝泰妮可比口径在2Q24仅同比增长5.1%,薇诺娜品牌的战略调整效果尚未展现。我们下调贝泰妮2024-2026E盈利预测,下调目标价至人民币43.0元,维持贝泰妮“持有”评级。

悦江为收入带来增量,主品牌增长乏力:尽管贝泰妮2Q24收入同比增长13.5%,但这主要是因为悦江旗下Za和泊美两品牌录得收入人民币1.3亿元。由于悦江仅仅是在2023年10月31日并入公司,因此上年同期无此项收入。如剔除悦江带来的收入,贝泰妮自有品牌2Q24收入仅同比增长5.1%,低于1Q24自有品牌11.1%的同比增长。虽然悦江的加入有力地提高了公司多品牌矩阵的成熟度,并增加了收入来源,但是目前悦江的收入贡献占比仍较少,仅占公司收入的7.4%,尚未能有效地拉动公司整体收入的增长。在2024年上半年,薇诺娜品牌仅同比增长5.7%,由此可见,薇诺娜2.0战略所期望的“敏感肌+”产品矩阵带动收入增长的效果尚未完全展现。因此,我们认为,公司下半年的收入增量仍主要将由

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-24 更新 16 页

2025-08-24 更新 30 页

2025-08-24 更新 47 页

2025-08-24 更新 8 页

2025-08-24 更新 78 页