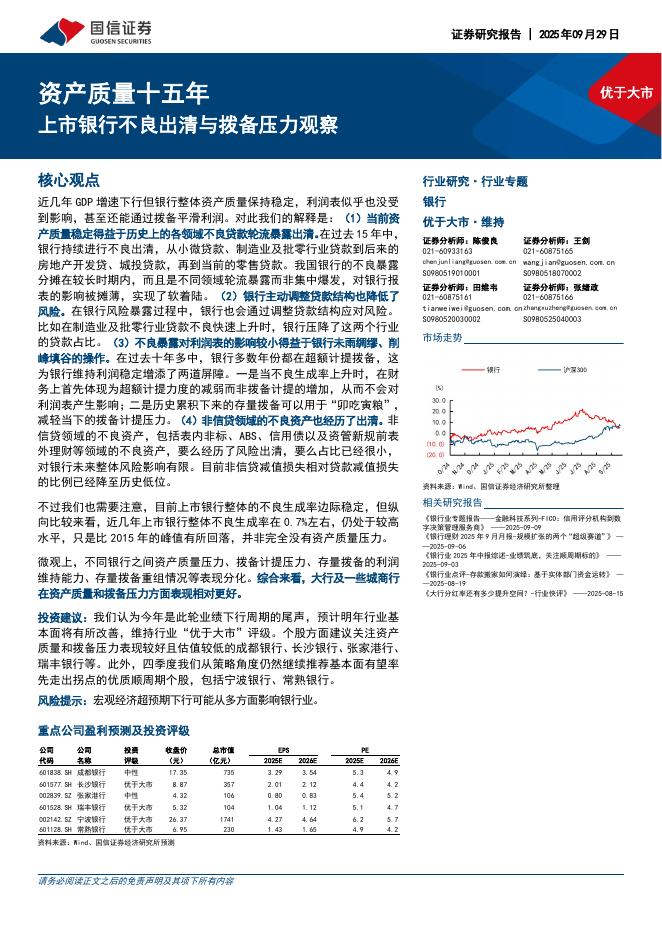

文件列表:

国信证券:金徽酒(603919)-第三季度收入增长15.8%,深耕西北初显成效.pdf |

下载文档 |

资源简介

>

金徽酒(603919)

核心观点

2024年第三季度公司收入同比+15.8%,净利润同比+108.8%。2024年前三季度公司实现营业总收入23.28亿元,同比+15.3%;归母净利润3.33亿元,同比+22.2%。单三季度营业总收入5.74亿元,同比增长15.77%;归母净利润0.38亿元,同比增长108.84%;利润率提升较多主因基数效应叠加捐赠费用前置。产品结构升级,毛利率下降系货折影响。分产品看,2024Q3公司300元以上/100-300元/100元以下产品收入同比+42.1%/+14.9%/-24.3%;第三季度公司集中进行年份系列和柔和系列订货会,拉动100元以上产品合计收占比+6.94pcts至85.9%,前三季度产品增速排序为年份>能量>柔和;100元以下四星挺价后控制节奏,三星以自饮需求为主,预计Q4星级系列开展订货会冲刺全年任务。2024Q3毛利率同比-1.52pcts至61.1%,主因1)市场竞争加剧加大了品鉴和赠饮力度,赠酒以货折形式计入成本端;2)采购价格有小幅上涨。

省外增速高于整体,陕宁转型初显成效。分区域看,2024Q3省内/省外收入同比+4.4%/+

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-30 更新 17 页

2025-09-30 更新 27 页

2025-09-30 更新 64 页

2025-09-30 更新 28 页

2025-09-30 更新 35 页