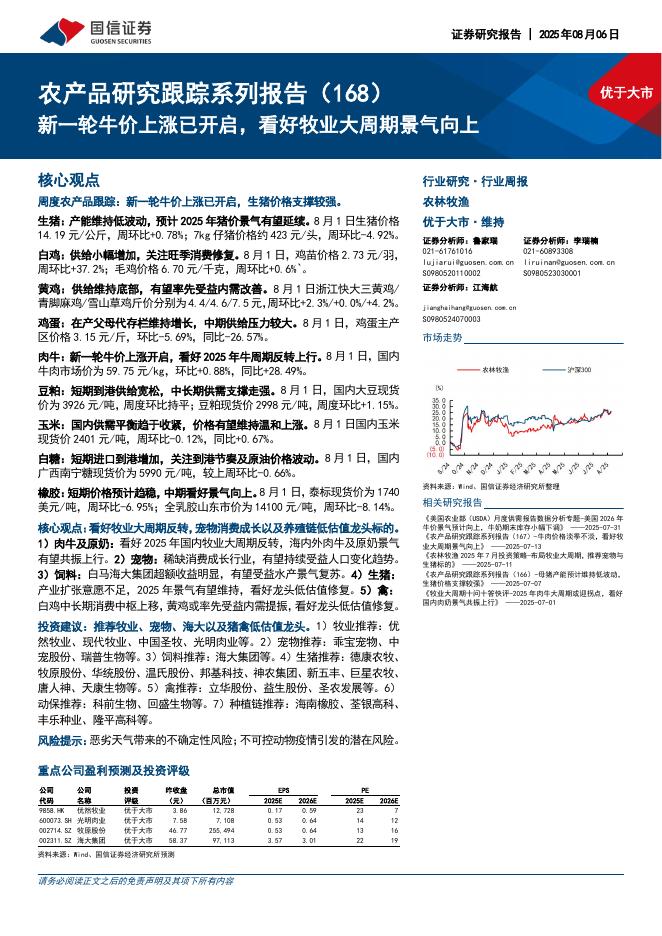

文件列表:

东兴证券:海大集团(002311)-饲料海外销售维持高增,养殖盈利预期改善.pdf |

下载文档 |

资源简介

>

海大集团(002311)

事件:公司公布2024年三季报,公司2024年前三季度实现营收848.61亿元,yoy-2.38%,归母净利润36.24亿元,yoy60.95%;其中第三季度实现营收325.65亿元,yoy-4.75%,归母净利润14.99亿元,yoy30.17%。

饲料业务竞争优势明显,海外销售增长迅速。2024年前三季度饲料总产量22787万吨,同比下降4.3%;1-9月全国配合饲料均价3.46元/公斤,同比下滑8.6%。公司受到大宗原材料价格下调,饲料销售单价下调影响,销售收入微降,但整体下降幅度明显小于行业均值,体现了公司饲料业务的竞争优势,公司市占率进一步提升。目前大宗原材料维持下行趋势,预计饲料板块毛利率稳步提升。

公司海外饲料业务拓展顺利,上半年公司在海外地区实现饲料销售超过100万吨,同比增长30%,盈利能力稳步提升,Q3海外销售延续高增趋势。公司海外饲料产能紧张,未来将以多种方式扩大产能布局。公司有望在海外市场复制国内优势打法,海外业务持续拓展有望为公司贡献新的增长空间。

猪价上行养殖盈利预期改善。生猪养殖方面,受益于大宗原料成本下行和公司养殖专业化能力提升

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-09 更新 12 页

2025-08-09 更新 27 页

2025-08-09 更新 132 页

2025-08-09 更新 53 页

2025-08-09 更新 40 页