2022年计算机行业发展现状及细分板块分析 云计算推动数字经济发展

1. 计算机板块回顾:风险偏好低迷导致板块回调,行业估值处于历史底部

1.1 行情回顾

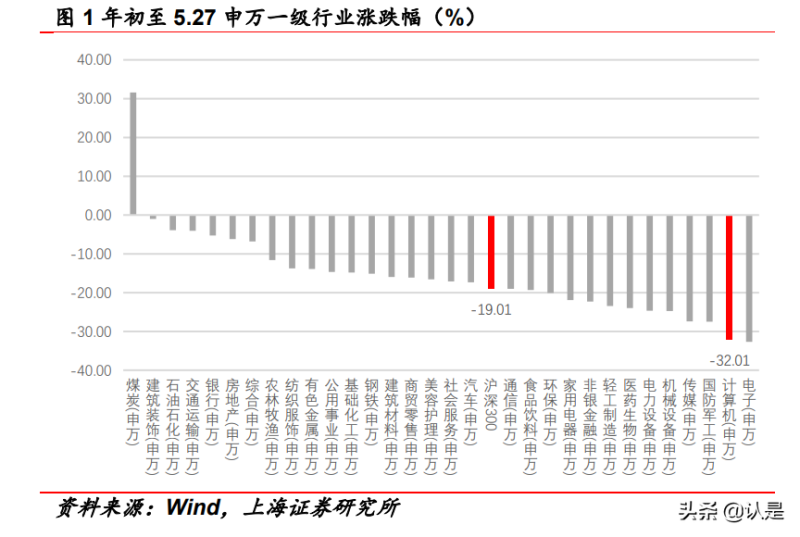

2022 年初至 5 月 27 日,计算机(申万)指数下跌 32.01%, 同期沪深 300 指数下跌 19.01%,计算机板块涨跌幅在新申万 31 个一级行业中居第 30。

从细分方向看,计算机设备、IT 服务以及软件开发板块分别 下跌 33.17%、26.44%以及 34.92%,IT 服务板块跌幅相对较小。

从计算机板块股票市值分布来看,板块以中小市值股票为主。 截至5月27日,计算机(申万)板块中有9只个股市值超500亿, 49 只个股市值在 100-500 亿区间,59 只个股市值在 50-100 亿市 值区间,186 只个股市值小于 50 亿。

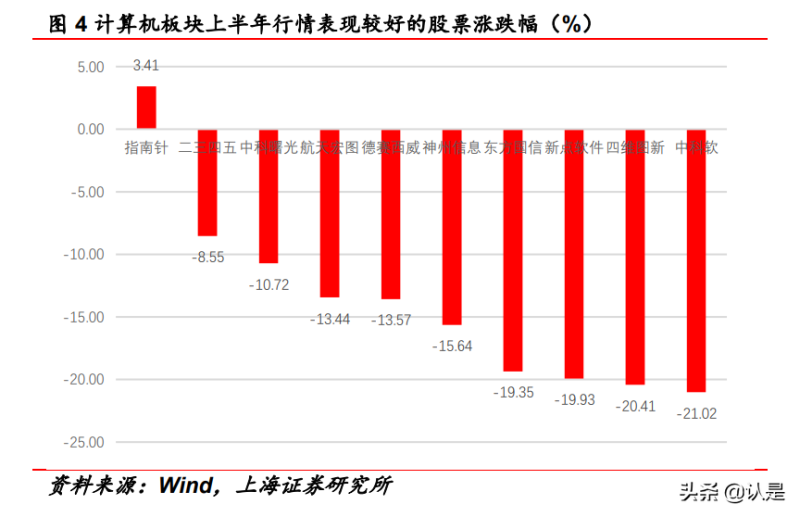

计算机板块中当前市值大于 100 亿股票共计 58 只, 上半年录 得上涨的股票仅指南针一只(+3.41%),公司股价上涨主要系上半 年成功收购持牌券商,打开公司未来战略发展空间所致。板块内 其余公司均出现了不同程度的下跌,跌幅较小的个股还包括二三 四五(-8.55%)中科曙光(-10.72%)航天宏图(-13.44%)德赛 西威(-13.57%)以及神州信息(-15.64%),多为各自细分赛道的 领军企业。

1.2 板块财务表现

从营收端看,2021 年计算机板块整体营收呈小幅增长态势, 同比增长 15.09%,各细分板块营收均实现了较为稳健的增长;从 利润端看,2021 年计算机板块合计实现扣非后归母净利润 370.86 亿元,同比小幅下滑 3.99%,IT 服务板块扣非后归母净利润同比涨幅达37.70%,大幅超越20年水平,计算机设备及通用软件开发 板块扣非净利润萎缩,同比分别减少 51.35%、49.13%。

1.3 资金配置

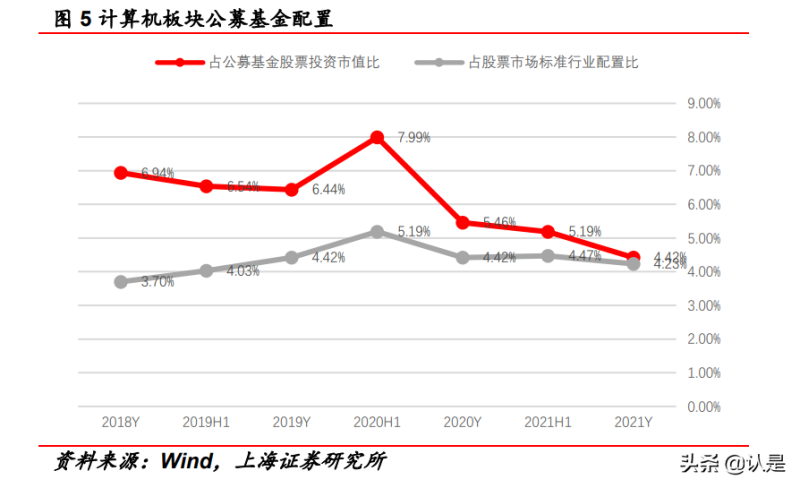

各大基金计算机板 块合计持仓总市值 3014 亿元,在新申万 31 个一级行业中排名第 6,但持仓比例持续下滑至 4.42%,较 2020 年下滑 1.04 个百分点, 处于近四年来最低点。

2021 年计算机板块基金持仓 Top10 的股票分别为海康威视、 恒生电子、广联达、中科创达、深信服、金山办公、同花顺、大 华股份、德赛西威及浪潮股份。从下半年基金持仓的变动情况来 看,恒生电子、同花顺、大华股份、浪潮信息获基金加仓较多, 海康威视持股数量减少,但从市值看依旧是计算机板块基金第一 重仓股。

1.4 板块估值

从行业整体的动态市盈率看,计算机(申万)指数目前的动 态市盈率 39.24 倍, 板块估值较 21 年年终的 53.29 倍大幅回调,估 值水平处于 2019 年以来最低位。

从计算机板块与 A 股整体估值水平的偏离度看,目前与 A 股 的偏离度为 2.36 倍,同样为近三年最低点。我们认为,计算机板 块估值大幅回调受行业基本面及市场风险偏好下滑的双重因素影 响:从基本面上看,疫情反复对计算机行业的影响持续,抗疫使 得政府及大型企业的短期非必要性开支收紧,相关的信息化招投 标项目数量减少,部分项目实施期限及交付款延后,对部分以项 目实施为商业模式的公司业绩带来了一定的影响;而风险偏好的 影响主要是由于处于投入期或落地初期的高估值业务在整个计算 机板块的估值体系中的占比较大,市场风险偏好整体下滑对计算 机板块的估值带来较大冲击。但是,重视数字经济“新基建”的 政策基调不变,下半年疫情影响逐步褪去后下游需求有望快速修 复,云计算等行业底层服务渗透率有望继续保持较快速度提升; 中美贸易争端的持续使得 IT 自主可控的重要性进一步彰显,计算 机产业核心环节国产化替代具备长期发展潜力;叠加智能汽车、 元宇宙等高景气度的新方向陆续涌现,为计算机产业未来发展带 来了新的动力。

2. 云计算与 SaaS:推动数字经济发展的基石

2.1 数字经济发展是大势所趋

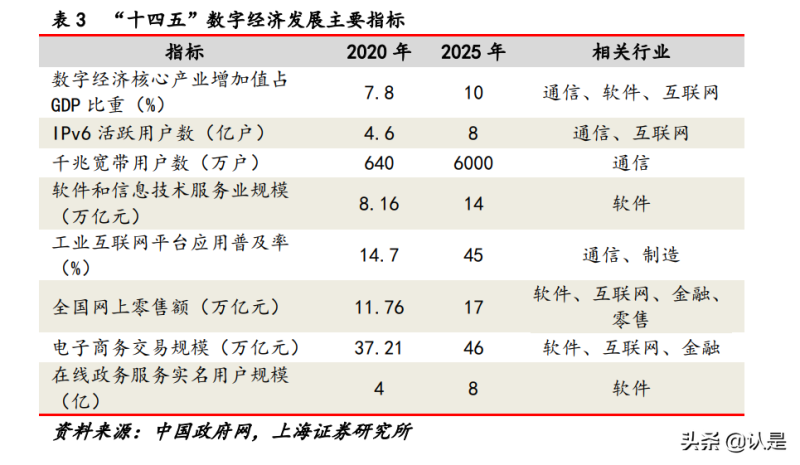

数字经济是继农业经济、工业经济之后的主要经济形态。 《“十四五”数字经济发展规划》提出了我国数字经济的发展目标, 到 2025 年,我国数字经济将迈向全面扩展期,数字化创新引领发 展能力大幅提升,数字技术与实体经济融合取得显著成效,数字 经济治理体系更加完善,我国数字经济竞争力和影响力稳步提升。 集中突破高端芯片、操作系统、工业软件、核心算法与框架等关 键核心技术,加强通用处理器、云计算系统和软件关键技术一体 化研发。完善 5G、集成电路、新能源汽车、人工智能、工业互联 网等重点产业供应链体系。

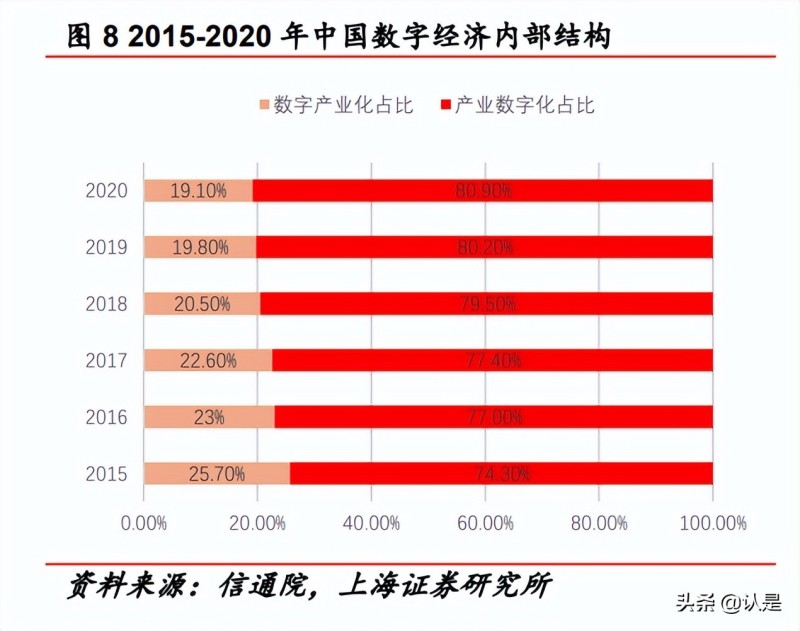

2020 年我国数字经济在疫情冲击下依然延续发展态势,取得 了 9.7%的增速,规模从 2005 年的 2.6 万亿扩张到 2020 年的 39.2万亿。数字经济占 GDP 比重逐年提高,由 2005 年的 14.2%提升 至 2020 年的 38.6%。“十四五”期间数字经济将持续发力,加速 重构经济发展与治理模式的新型经济形态。重点包括四大方向; 数字产业化(信息通信产业)、产业数字化(传统产业应用数字技 术所带来的产出增加和效率提升部分)、数字化治理(多元治理、 数字化公共服务等)、数据价值化(数据全产业链)。

中国数字经济内部结构不断调优,目前已经进入到以产业数 字化为主导,数字产业化提质完善的双轮驱动阶段。2020 年,服 务业、工业、农业数字经济占行业增加值比重分别为 40.7%、 21.0%和 8.9%。三大产业中,以零售、数字文娱等行业为代表的 第三产业过去几年的渗透率提升最快。目前数字经济逐步进入产 业深水区,技术驱动下的产业高质量发展是核心增长点,包括医 疗健康、生产制造、汽车等领域将快速扩张。

2.2 国内云计算市场规模增速高于国际平均水平

在数字经济的浪潮下,云计算是企业数字化转型的必经之路, 上云是企业数字化转型的第一步。据预测,到 2021 年,中国 90% 以上的企业将依赖于本地/专属私有云、多个公有云和遗留平台的 组合,以满足其基础设施需求。

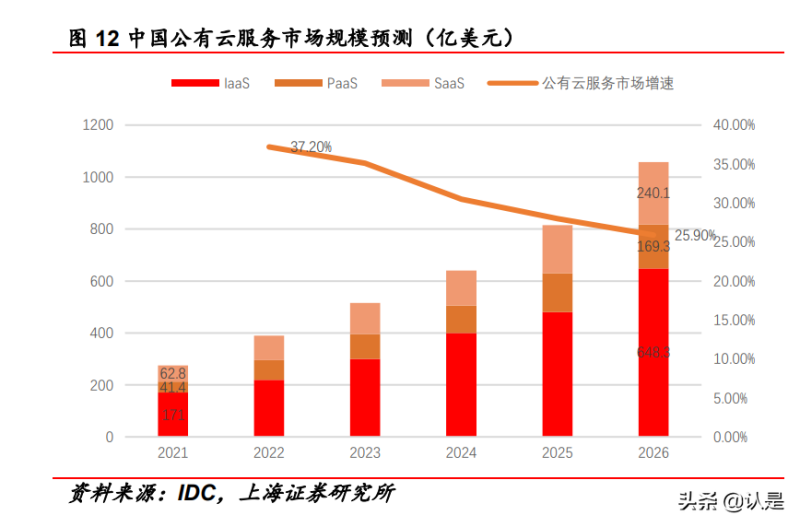

从 市 场 增 速 看 ,2020 年 , 全 球 公 有 云 市 场 规 模 (IaaS+PaaS+SaaS)达 2083 亿美元,增速由此前的 20%+跌至 13.10%,增速有所放缓;国内公有云市场规模达 1277亿元,行业 规模增速达 85.20%,继续保持强劲增长势头。随着企业数字化转 型的不断深入,短期内企业加大基础设施投入,IaaS 市场规模同 比大幅增长 97.8%至 895 亿元,是驱动市场规模增长的最主要因 素。

国内公有云市场将开启稳健增长新模式,未来 5 年将以 30.9%的复合增速继续保持较快增长态势。2021 年下半年, 中国公有云服务市场增速达43.0%,一方面国内企业数字化转型加 速推动云服务需求持续旺盛;另一方面,部分互联网行业增速放 缓使得对应的云计算需求明显下滑,两者共同作用使得国内公有 云市场进入新的稳健快速增长阶段。

从产业结构上看,2020 年,国内公有云市场依然由 IaaS 服务 主导,约 7 成市场规模由 IaaS 贡献,而同期海外 IaaS 服务规模占 整体市场规模的比例不到 3 成,市场结构已切换至由 SaaS 主导的 阶段。IaaS 服务前期资本投入高,技术成熟,通用 IaaS 服务主要 提供算力、储存、网络等硬件资源服务,不同厂商产品内容相对 类似,品牌影响力对获客的影响较大。目前,国内公有云 IaaS 市 场中,前五大厂商的市占率已达到 76%,整体市场竞争格局已趋 于稳定。其中,阿里云以 36%的市占率局首位,与其余竞争对手 拉开了一定差距。未来,随着 IaaS 市场规模的不断扩大,头部 IaaS 厂商有望通过规模效应持续优化产品边际成本,持续分享产 业高速成长红利。

2.3 国内 SaaS 市场具备广阔发展空间

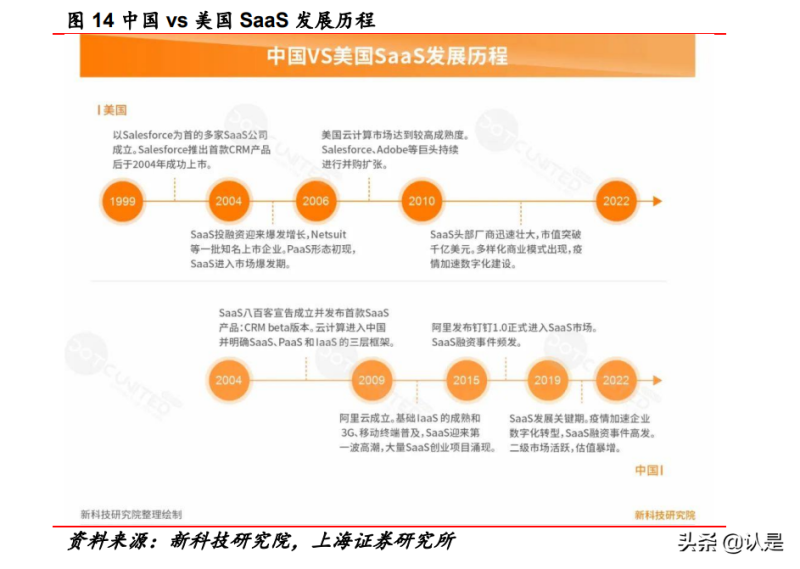

国内 SaaS 市场具备广阔的发展空间。从市场结构看,2020年,全球 SaaS 服务市场规模 1028 亿美元,占公有云整体市场的 49.35%;同期国内 SaaS 服务规模 279 亿元,占比仅为 21.85%。 国内 SaaS 产业起步相对较晚。回顾 SaaS 服务的发展史可见, 美国较早出现较为成型的 SaaS 产品。早在 1999 年, Salesforce 成立并在次年推出了首个互联网交付的 CRM 产品。此后,Adobe 等公司的陆续加入使得整体市场规模快速扩张,产品多样性极大 丰富经过 20 多年的发展,美国的 SaaS 产业已进入了相对成熟的 阶段。而国内 SaaS 产业起步相对较晚,2004 年,国内 SaaS 公 司八百客成立,并推出了首款 SaaS 产品,此后经过了约 10 年相 对平淡的发展后,2015 年,随着阿里钉钉等产品的问世,国内 SaaS市场迎来了一波高速成长期,2015年也多被业内称之为中国 SaaS 元年。2020 年之后,疫情加速企业数字化转型需求,国内 SaaS 市场进入新一轮关键成长阶段。

目前国内 SaaS 市场仍处于相对早期阶段,未来增长空间广阔。 从 IT 产业中 SaaS 产品的支出占比来看,2020 年,美国 IT 产业中 SaaS 支出占比超过 5%,而中国支出仅为 1.3%。随着上游作为基 础产品的 IaaS 服务进一步成熟,以及企业对各类 SaaS 产品认知 的不断提升,预计未来一段时间企业对于 SaaS 产品的投入将迎来 一波快速增长期。

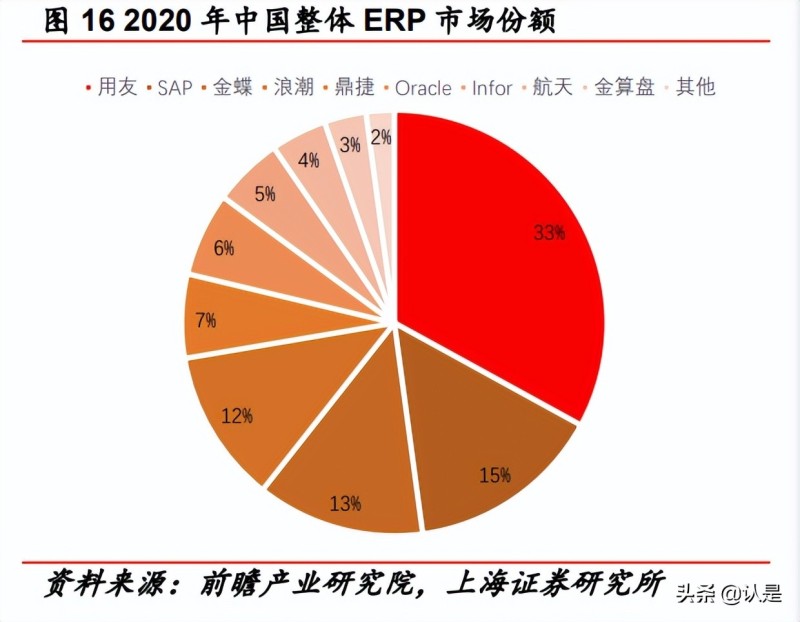

在通用 SaaS 产品领域,CRM、ERP、HR 等领域的 SaaS 产 品认知度较高、产品种类丰富;在较为专业的行业 SaaS 产品方面, 在设计领域以及广告投放、电商等互联网细分赛道中 SaaS 产品被 广泛使用。而在一些相对成熟的赛道中,随着国产替代浪潮的兴 起,国产 SaaS 软件的整体市占率以及在高端产品市场中的市占率 有进一步提升空间。以 ERP 产品为例,ERP 产品市场相对成熟, Top5厂商市占率接近 80%,国内 ERP产品主要凭借高性价比、操 作门槛低的特点,在国内市场尤其是中小型企业客户群体中占据 主导地位,行业龙头用友的市占率达 32.98%,具备显著优势。而 在高端产品市场,SAP、Oracle 等依然占据优势地位。在数据安 全导向下的国产替代以及国产软件技术水平不断提升的背景下, 国产 ERP 软件在高端市场的市占率亦有望实现较快发展。(报告来源:未来智库)

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)