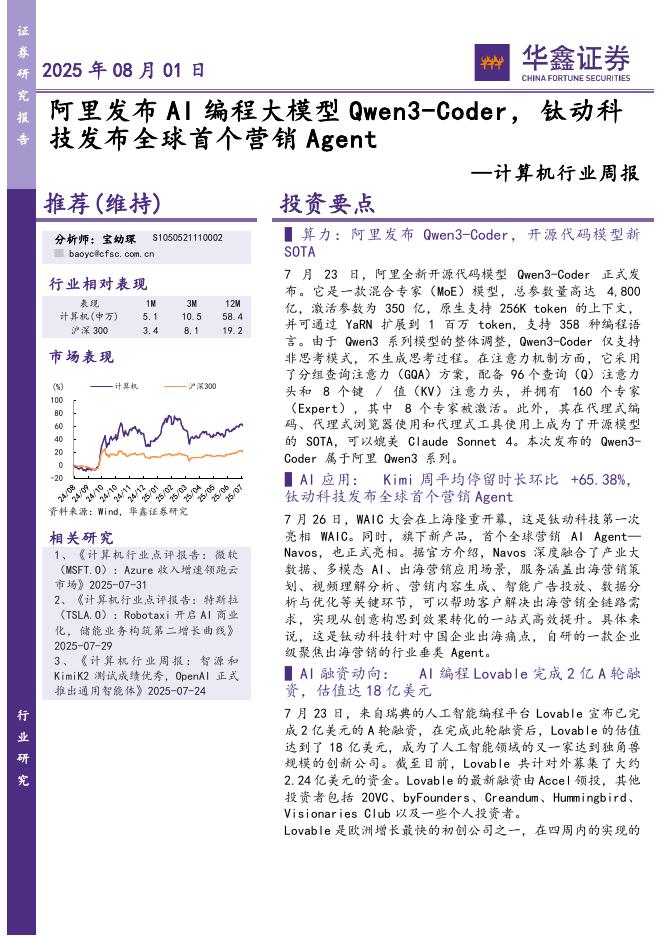

文件列表:

国海证券:中科曙光(603019)-2024年三季报点评:国产算力领军者,前三季度业绩保持稳健.pdf |

下载文档 |

资源简介

>

中科曙光(603019)

事件:

10月28日,公司发布2024年三季报:

2024年前三季度,公司实现营收80.41亿元,同比+3.65%;实现归母净利润7.70亿元,同比+2.57%;扣非归母净利润4.45亿元,同比+8.66%。

投资要点:

2024Q3业绩相对稳健,未来或受益公司服务器上游转型

2024Q3,实现营收23.29亿元,同比-1.19%;归母净利润2.06亿元,同比+0.41%;扣非后归母净利润0.79亿元,同比-24.55%。

我们认为:2024Q3,公司业绩保持相对稳健,扣非后归母净利润暂时承压,主要系公司业务结构调整所致。未来,随着公司向服务器上游转型至成熟阶段,高价值业务竞争力有望持续增强,公司盈利能力仍将具备提升空间。

公司盈利能力保持稳定,投入研发+销售、提升核心竞争力2024年前三季度,公司销售毛利率为26.81%,同比+0.93pct;销售净利率为10.01%,同比-0.15pct,保持相对稳定。公司投资收益为4.12亿元,同比+82.03%,主要系联营企业净利润增加所致。

2024年前三季度,公司销售费用率/管理费用率/研发费用率/财务费用率分别为

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-03 更新 3 页

2025-08-03 更新 17 页

2025-08-03 更新 4 页

2025-08-03 更新 12 页

2025-08-03 更新 9 页