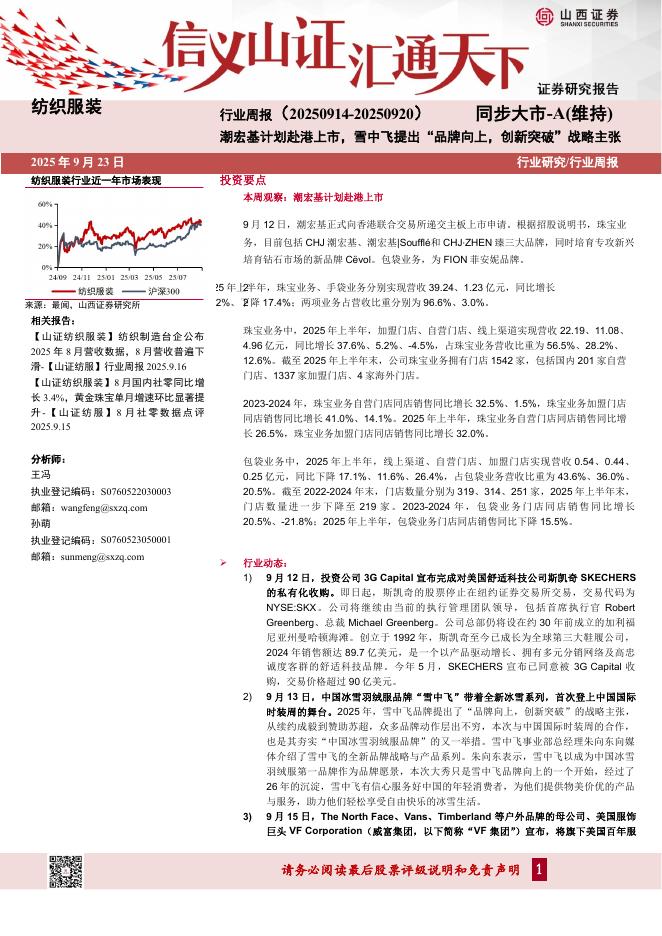

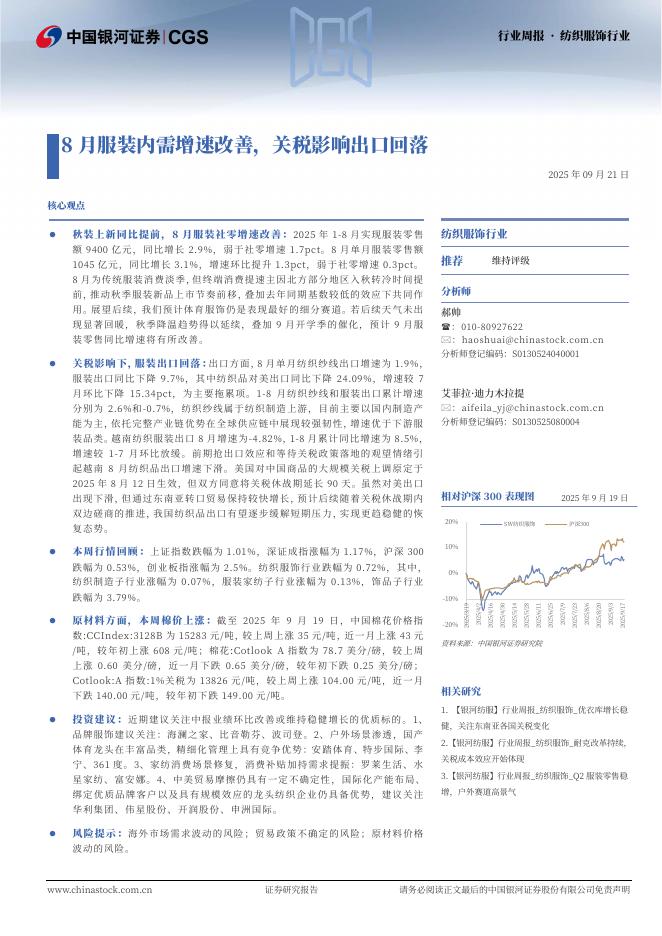

文件列表:

中泰证券:纺织服装2022年中投资策略报告:疫后复苏,优选高景气赛道龙头.pdf |

下载文档 |

资源简介

>

品牌服饰:疫后修复,优选高景气和需求确定性较强的赛道龙头服装作为可选品类,短期受疫情冲击较大,但已进入改善区间。经过近3年时间,消费者已建立疫情常态化意识,整体消费趋于理性。叠加短期部分城市疫情防控力度加大(如常态化核酸)、高线城市失业率高增,我们预计疫后报复性消费在服装领域或偏弱。运动、童装、家纺或率先恢复。自身高景气、受益于疫后健康意识提升的运动品类或展现出较强的复苏态势(2020年运动品牌季度流水环比恢复强劲),同时需求偏刚性的童装(儿童处于快速生长期,每年都需要换新),以及受益于居家时间延长,生活品质要求提升的家纺有望表现出较强的韧性。线上助力疫后复苏。线下受常态化核酸、消费者心理变化影响(疫情反复,担心感染),短期恢复仍需时间,而线上随物流的逐步恢复,有望成为各品牌拉动需求增长的动力。建议关注:国产运动龙头安踏体育和李宁、童装龙头森马服饰、以及电商先发优势明显、高性价比的水星家纺。纺织制造:内外需压力加大,关注运动制造商以及差异化先行者。内需:疫后服装或难出现报复性消费,预计短期内需恢复或弱于2020年。外需:通胀导致美国整体服装零售增速放缓,并且经历两年时间,美国服装补库需

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-09-26 更新 17 页

2025-09-26 更新 18 页

2025-09-26 更新 9 页

2025-09-26 更新 66 页

2025-09-26 更新 9 页