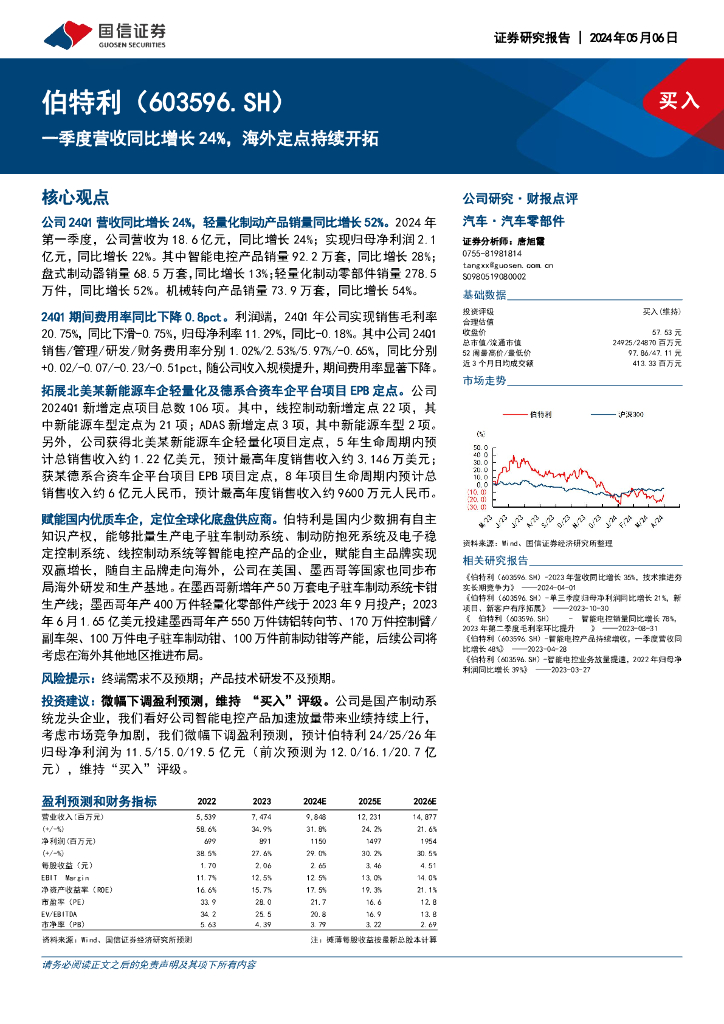

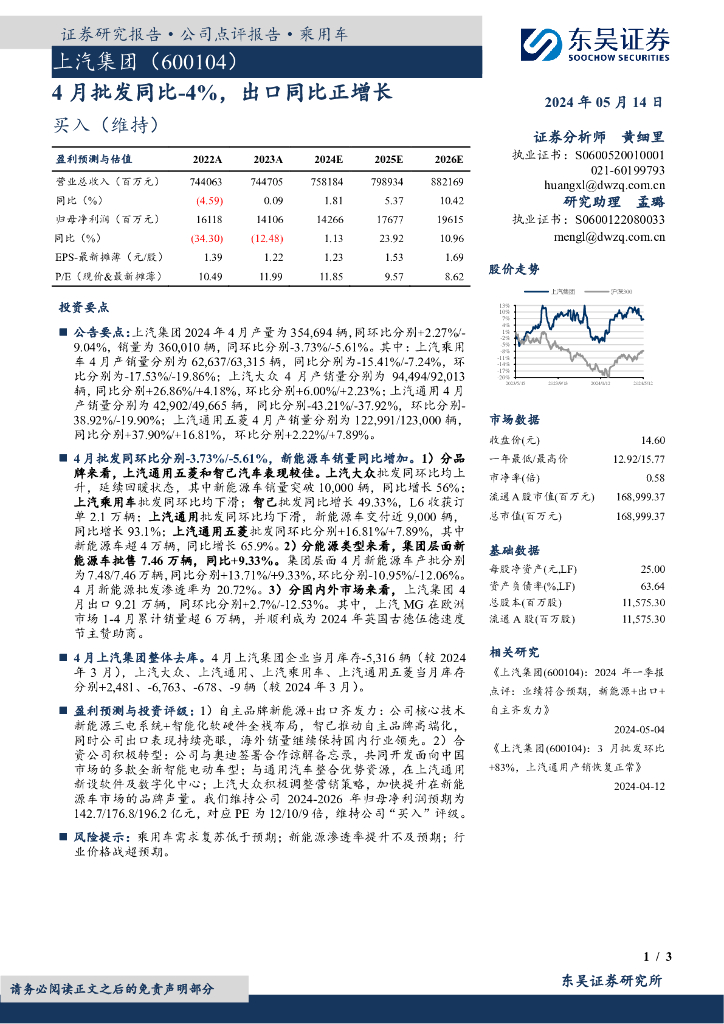

文件列表:

东吴证券:保隆科技(603197)-2023年报&2024年一季报点评:新业务增长动能强劲,整体趋势向上.pdf |

下载文档 |

资源简介

>

保隆科技(603197)

投资要点

公告要点:公司发布2023年年报及2024年一季报,2023年年报业绩基本与业绩预告相符,2024年一季报受股权激励费用影响低于预期。2023年公司实现营业收入59.0亿元,同比+23.4%,归母净利润3.8亿元,同比+76.9%,扣非归母净利润2.9亿元,同比+251.9%。2024Q1营业收入为14.8亿元,同环比+24.9%/-14.9%,归母净利润为0.68亿元,同环比分别-27.2%/+69.8%,扣非归母净利润为0.65亿元,同环比分别-7.8%/+292.4%。

基盘业务稳定,新业务增长动能强劲。2023年公司新业务传感器/空气悬架业务收入增速分别为+45.2%/+174.8%,传感器业务收入高增动力来自品类拓展及新客户突破,空悬业务受益于下游核心配套车型理想L8快速放量实现产销高增,2023年理想L8产量为12万套,同比+576%。成熟业务中TPMS业务收入增速为+29.4%,主要受益于TPMS在中国份额提升收入增速较快,汽车金属管件/气门嘴业务公司市场份额较高,格局稳定,2023年收入增速分别为+6.1%/+9.6%。

基盘业务盈利

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2024-05-14 更新 11 页

2024-05-14 更新 3 页

2024-05-14 更新 9 页

2024-05-14 更新 15 页

2024-05-14 更新 27 页