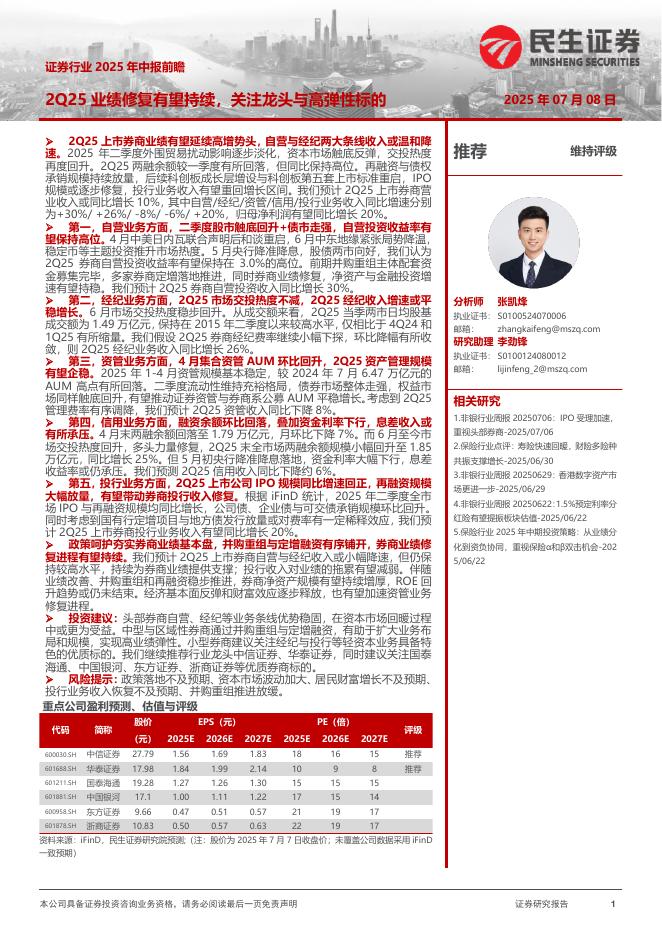

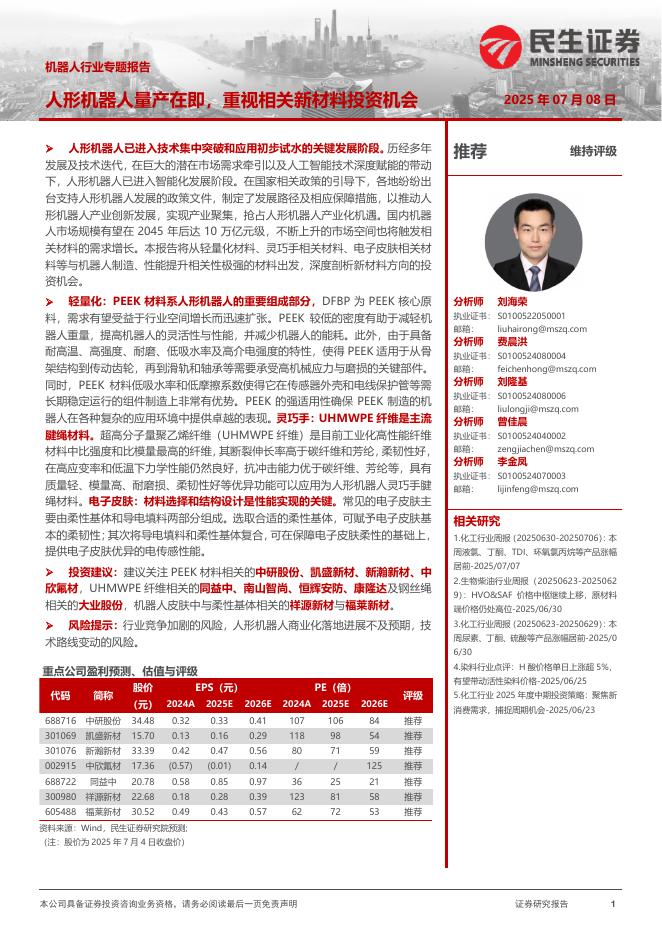

文件列表:

民生证券:广联达(002410)-2023年半年报点评:短期业绩承压不改长期趋势,看好核心业务逐步回暖.pdf |

下载文档 |

资源简介

>

广联达(002410)事件概述:2023年8月21日公司发布2023半年度报告,2023年上半年公司营业收入30.5亿元,同比增长10.71%;归母净利润2.5亿元,同比降低37.47%。数字造价业务持续增长,数字新成本产品迅速发展。2023H1公司数字造价业务实现营业收入23.59亿元,同比增长12.42%,毛利率达94.53%。云收入营收18.85亿元,占比80%,同比增长20.81%;2023H1签署云合同15.66亿元,同比下降8.27%。数字新成本是公司在造价软件的基础上结合整个成本管理和商务管理形成的闭环价值应用,产品于2022年上市,迅速发展了一批头部及先锋客户,2023H1数字新成本业务实现云收入3.03亿元,与去年同期相比增长123.68%。数字施工业务加速渗透,经营质量提升。数字施工业务持续打造行业影响力、深化大客户经营。通过数字建筑行业峰会(4000余人)、走进全国标杆企业(200余家次)等措施,2023H1重点客户经营取得良好效果:TOP20客户中,数字施工产品覆盖100个项目的企业数达到80%,全国重点TOP特级企业中,覆盖3个项目的企业数达到了400余家。上

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-07-10 更新 15 页

2025-07-10 更新 57 页

2025-07-10 更新 2 页

2025-07-10 更新 48 页

2025-07-10 更新 33 页