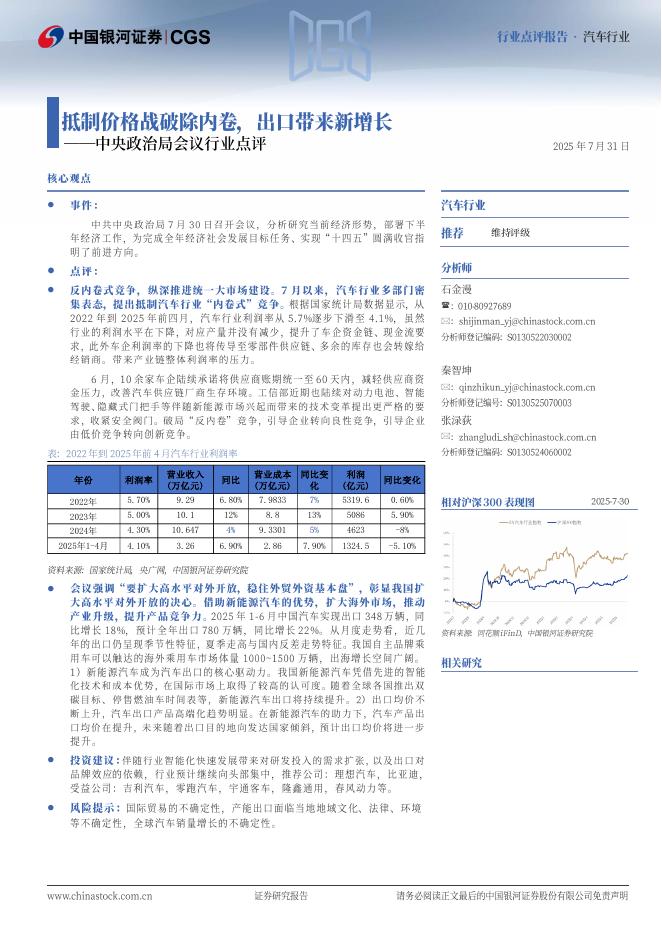

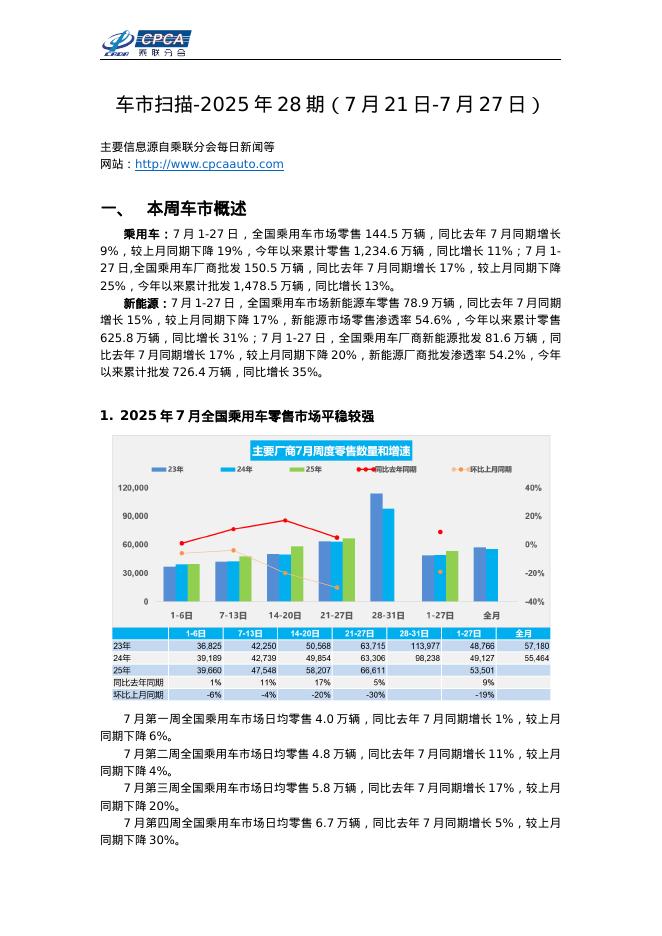

文件列表:

渤海证券:汽车行业月报:复苏进行时,未来尤可期.pdf |

下载文档 |

资源简介

>

投资要点:

行业走势与估值

2021年10月14日-11月10日,沪深300下跌2.41%,SW汽车板块上涨7.08%,跑赢大盘9.48个百分点。

截至2021年11月10日收盘,SW汽车行业TTM市盈率为33倍,相对于沪深300的估值溢价率上升至169.25%,其中,乘用车板块为41倍,零部件板块为27倍。

行业:销量环比继续双位数增长,库存低位,原材料价格回落10月汽车销量233.3万辆,同比下滑9.4%,降幅相比上月明显收窄,环比增长12.8%,延续9月以来芯片供应边际改善后的复苏走势。分系别看,自主乘用车销量达95.2万辆,同环比增长9.2%/16%,表现明显好于行业整体,对应市场份额达47.5%,同环比提升6.2/0.6pct,累计份额提升至43.79%。

10月末汽车库存为69.40万辆,相比月初下降7.59%,其中,乘用车库存41.40万辆,相比月初降低16.53%;10月汽车经销商库存深度系数1.29,连续第五个月低于1.5的警戒线,仍位于历史同期低位。

成本方面,10月开始主要原材料价格开始回落,未来行业成本压力预计将有所缓解。

新能源汽车:10月销量再创新高,LFP

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-02 更新 2 页

2025-08-02 更新 12 页

2025-08-02 更新 37 页

2025-08-02 更新 37 页

2025-08-02 更新 72 页