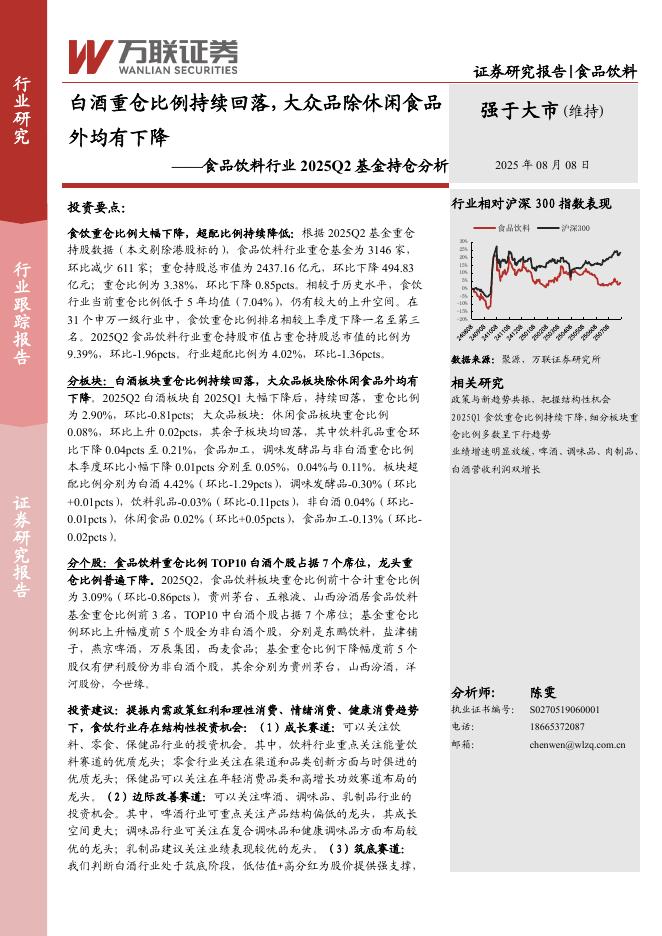

文件列表:

国投证券:今世缘(603369)-V系消费氛围渐起,国缘势能足.pdf |

下载文档 |

资源简介

>

今世缘(603369)

V3消费者培育初见成效,高端化路径可期。我们预计2023年V3有高速增长,核心市场淮安及南京已有消费氛围,苏中苏南也形成消费者自点,从团购渠道为主开始进入流通渠道。公司高端化进程好于市场预期,我们认为主要得益于:1)持续的消费者教育:当前V9及V3/V6定位明确,公司重点发力C端消费者培育,差异化营销活动精准赋能。2)灵活模式:充分发挥国缘品牌在政商务积累的资源和优势,创新团购业务,以点带面深耕细分市场,灵活调节V系运作模式。3)稳定的价盘:重视产品价盘,旺季在宴席端投放短平快的促销政策营造消费氛围,但整体费用投放收缩,以挺价稳价为核心。我们预计V3今年仍预计维持较快增长。

国缘品牌势能向上,业绩基本盘扎实。短期来看,我们认为公司开门红回款进度正常,整体经营良性,今年有望顺利实现增长目标。中长期看,四开及对开为公司业绩基本盘,预计将保持稳健增长:对开仍有望受益于江苏省内100-300元价格带扩容趋势;公司重视四开渠道利润和产品价盘,第五代国缘四开预计将在春节后视市场情况投放,有利于重新梳理渠道利润链条,保障渠道利润。另外,淡雅2023年动销起势明显,成为国缘除V

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-08-11 更新 13 页

2025-08-11 更新 83 页

2025-08-11 更新 25 页

2025-08-11 更新 16 页

2025-08-11 更新 31 页