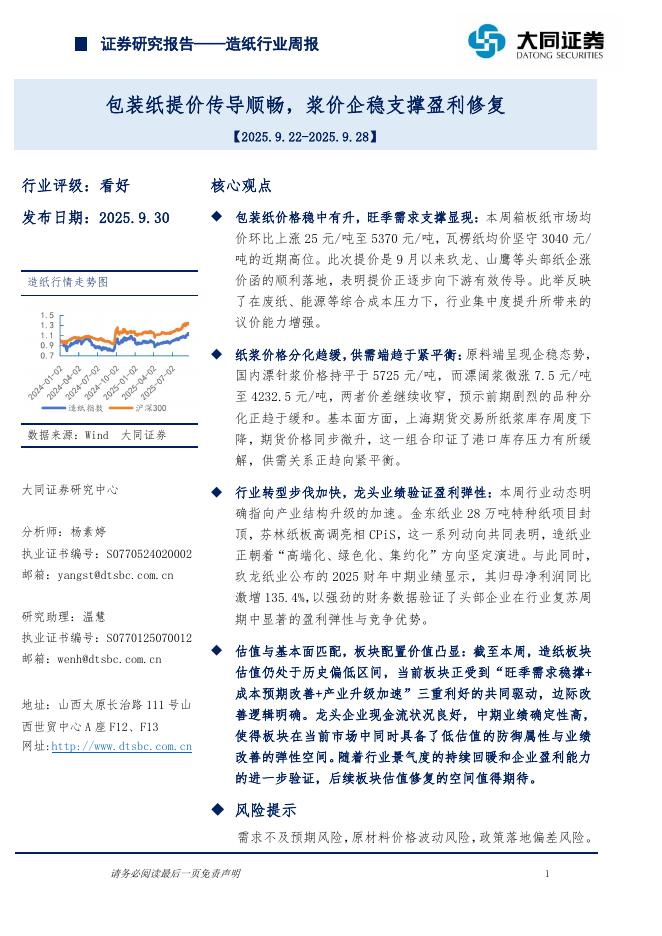

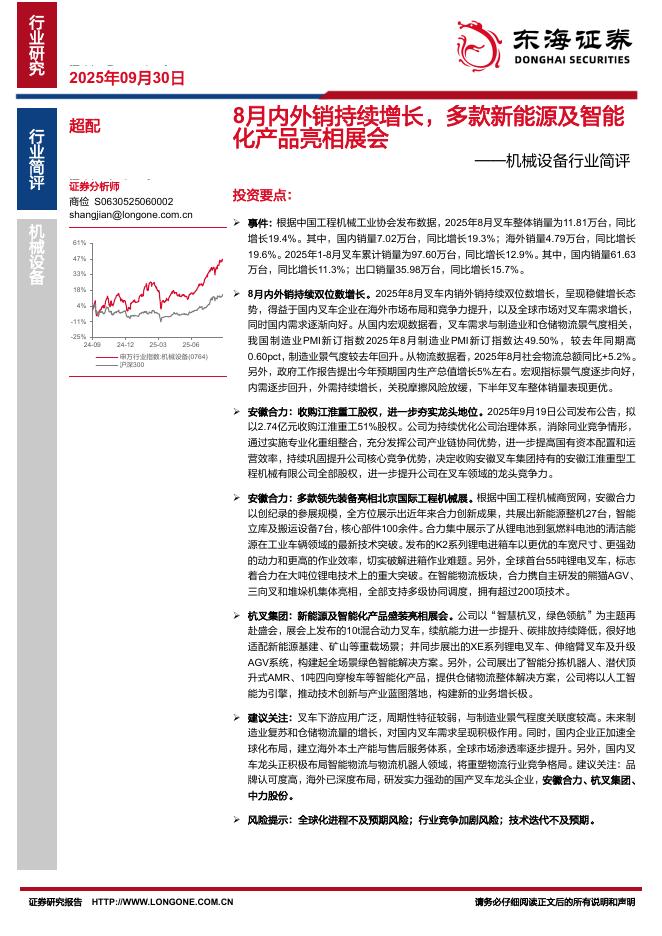

文件列表:

财通证券:机械设备行业深度分析报告:新一轮大周期重启,船舶制造扬帆起航.pdf |

下载文档 |

资源简介

>

交付量中枢整体上移,本轮周期或已至底部,预计最新一轮交付量高峰在2024-2026年,行业盈利水平的提升或更快。我们认为本轮周期已至底部的原因主要有二:1)从历史发展规律看,船舶行业是典型的长周期行业,自1986年以来,全球造船行业共经历了近10个大小周期。但我们注意到,船舶交付量底部上移,周期逐渐缩短,此前两轮下行周期分别持续了20年、15年,而从上一次船舶交付量高点2011年至今已有近12年,按载重吨计算船舶交付量较2011年高点已下滑46%,且近年来交付量已经企稳,预计目前已经接近此轮下行周期的底部。具体而言,船舶新接订单是交付量的先行指标,按照此前两轮周期新接订单领先交付量3-5年时间计算,则2021年新订单高峰对应最新一次交付量高峰或在2024-2026年,而全行业盈利水平的回升将会更快。2)从更新替换角度看,船舶的平均寿命一般在20-25年,随着船龄增加,船舶维护维修成本上升,航行安全下降。按照船舶历史交付量计算,当前船舶行业处于更新替换的上行周期。根据我们的测算,在船舶更新替换周期为20年、新增需求保持不变的假设下,预计2025年、2030年船舶交付量分别约为71.06万

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-10-03 更新 49 页

2025-10-03 更新 9 页

2025-10-03 更新 7 页

2025-10-03 更新 10 页

2025-10-03 更新 2 页